Kärnbränsleleverantören Centrus Energy levererade i fredags sin Q4-rapport. Vi har tidigare skrivit om bolaget vid två tillfällen. Bolaget har vid första anblick en komplicerad affärsmodell. Vi rekommenderar därför läsare att ta en titt på vår ursprungliga aktiespaning från 2019 som bestod av en del 1 och den del 2, samt vår senaste uppdatering från december 2020. Trots att aktien har gått upp 330% sedan vi skrev om den första gången, ser bolaget enligt vår mening, fortfarande billigt ut. Denna bild bekräftas av den senaste kvartalsrapporten:

- Omsättningen per aktie kom för Q4-perioden in på 7.7 USD per aktie, att jämföra med 5.9 USD per aktie för motsvarande kvartal föregående år.

- Vinsten per aktie påverkades under kvartalet av en del engångskostnader kopplade till en nedskrivning av bolagets pensionsskuld. Det blir därför mer intressant att fokusera på EBITDA-resultatet.

- EBITDA landade för Q4-perioden på 1.93 USD, att jämföra med -0.44 USD för Q4 2019.

- För helåret 2020 landade EBITDA-resultatet på 4.81 USD, att jämföra med -1.33 USD 2019.

För er som inte läst våra tidigare artiklar om Centrus Energy, kan vi snabbt berätta om varför bolagets lönsamhet förändrats dramatiskt sedan 2018. Bolaget ingick under 2011 ett långsiktigt kontrakt med ryska Tenex som löper till 2028. Tenex levererar kärnbränsle till Centrus Energy och är bolagets största leverantör. Kontraktet innebar framtill 2018 att Centrus satt fast med gamla importpriser där de tvingades importera kärnbränsle till ett pris som väsentligt översteg marknadens spotpris.

Kontraktet innehöll dock en option om att en gång under kontraktets löptid, få återställa importpriset till marknadens spotpris. Denna option utnyttjade Centrus under 2018 vilket såhär i efterhand ser ut att ha skett till en historiskt bra tajming. Spotpriset för kärnbränsle har gått upp kraftigt sedan kontraktet förändrades, parallellt med detta importerar nu alltså Centrus billigare och billigare kärnbränsle. Anledningen till att importpriset blir billigare beror på att att färre leveranser från Tenex till Centrus köps till gamla priser, och fler leveranser köps till 2018 års bottenpriser. Ju fler kvartal som går, desto fler leveranser köps in till 2018 års priser.

Bolaget har även fått förtroendet från DOE (Department of Energy) att demonstrera nästa generationens kärnbränsle. Demonstrationen väntas vara klar 2022, då Centrus ska kunna producera kärnbränsle för kommersiellt bruk. Under Q4-rapporten kunde bolaget ännu en gång bekräfta att demonstrationen löper helt i enlighet med tidsplanen. Om bolaget fortsätter lyckas med sin demonstration kommer de i framtiden sitta med monopolstatus för ett kärnbränsle som är avsett för framtidens mer energieffektiva kärnkraftverk. Intresset och efterfrågan för detta väntas växa i takt med att världen måste minska sitt koldioxidutsläpp, parallellt med att samhällets elektrifiering kommer kräva mer energi.

Bolaget har under 2020 visat en kraftigt förbättrad lönsamhet, stärkt sin balansräkning och fortsatt komma närmare och närmare en framgångsrik utveckling av nästa generationens kärnbränsle.

Aktien handlas efter den senaste rapporten till en EV/EBITDA multipel om 5.1. Mycket talar för att EBITDA kommer fortsätta växa under 2021. Parallellt med detta går bolagets demonstration av nästa generationens kärnbränsle helt enligt tidsplan. Vi tror att det finns utrymme för fortsatt kursstegring både som en effekt av den fortsatta tillväxten vi förväntar oss men också genom en multipelexpansion där marknaden i högre utsträckning uppvärderar bolagets tillväxt med ESG karaktär.

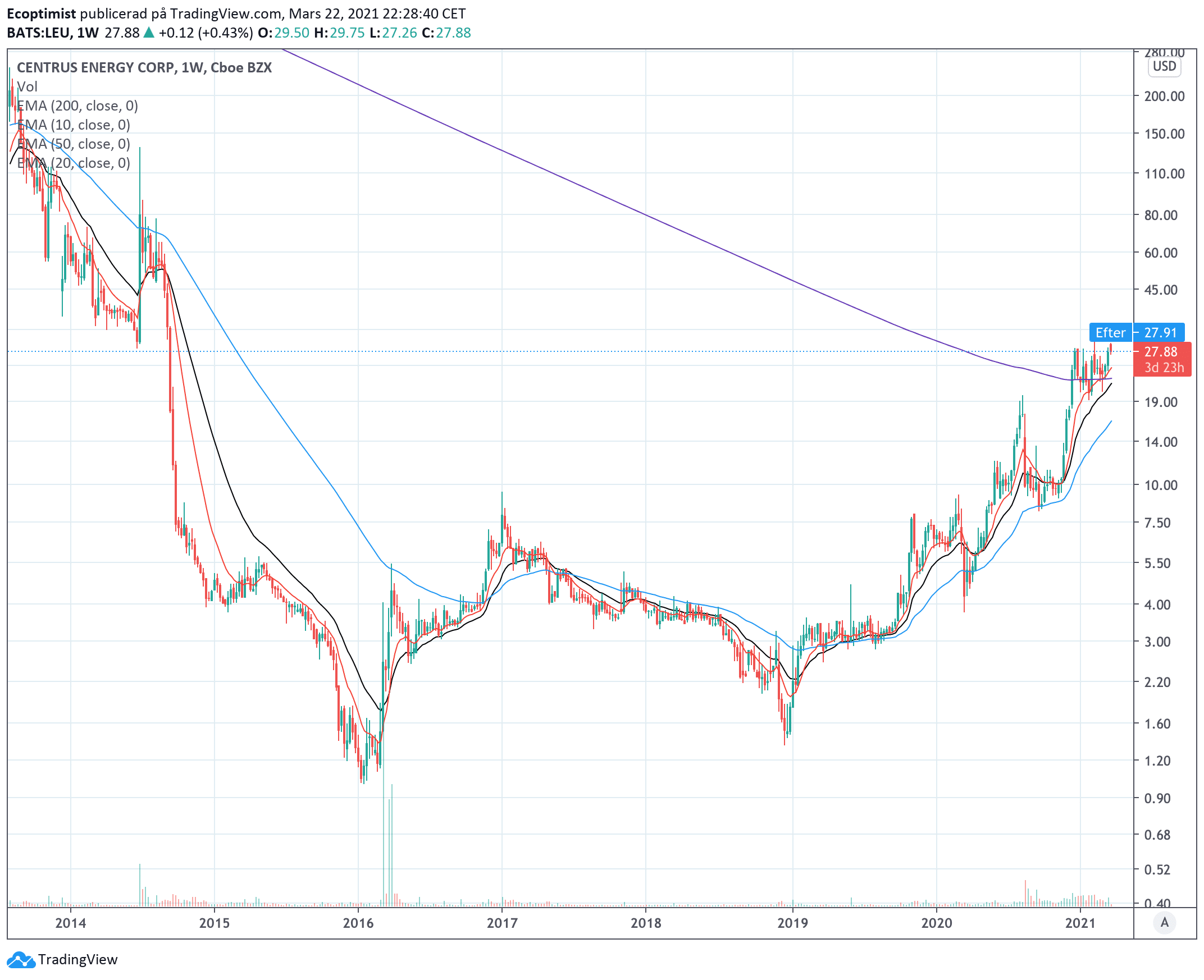

Tekniskt befinner sig aktien precis vid den nivå som vi eftersökte när vi senast skrev om bolaget. Aktien har nu konsoliderat precis ovanför EMA200 på veckografen. Aktien har, enligt denna definition, redan brutit en väldigt långsiktig nedåttrend, betraktat ur ett längre tidsperspektiv. Om aktien även lyckas bryta upp över sin nuvarande konsolideringsnivå, kan en fortsatt uppåttrend betraktas som tämligen sannolik.

Tekniskt befinner sig aktien precis vid den nivå som vi eftersökte när vi senast skrev om bolaget. Aktien har nu konsoliderat precis ovanför EMA200 på veckografen. Aktien har, enligt denna definition, redan brutit en väldigt långsiktig nedåttrend, betraktat ur ett längre tidsperspektiv. Om aktien även lyckas bryta upp över sin nuvarande konsolideringsnivå, kan en fortsatt uppåttrend betraktas som tämligen sannolik.

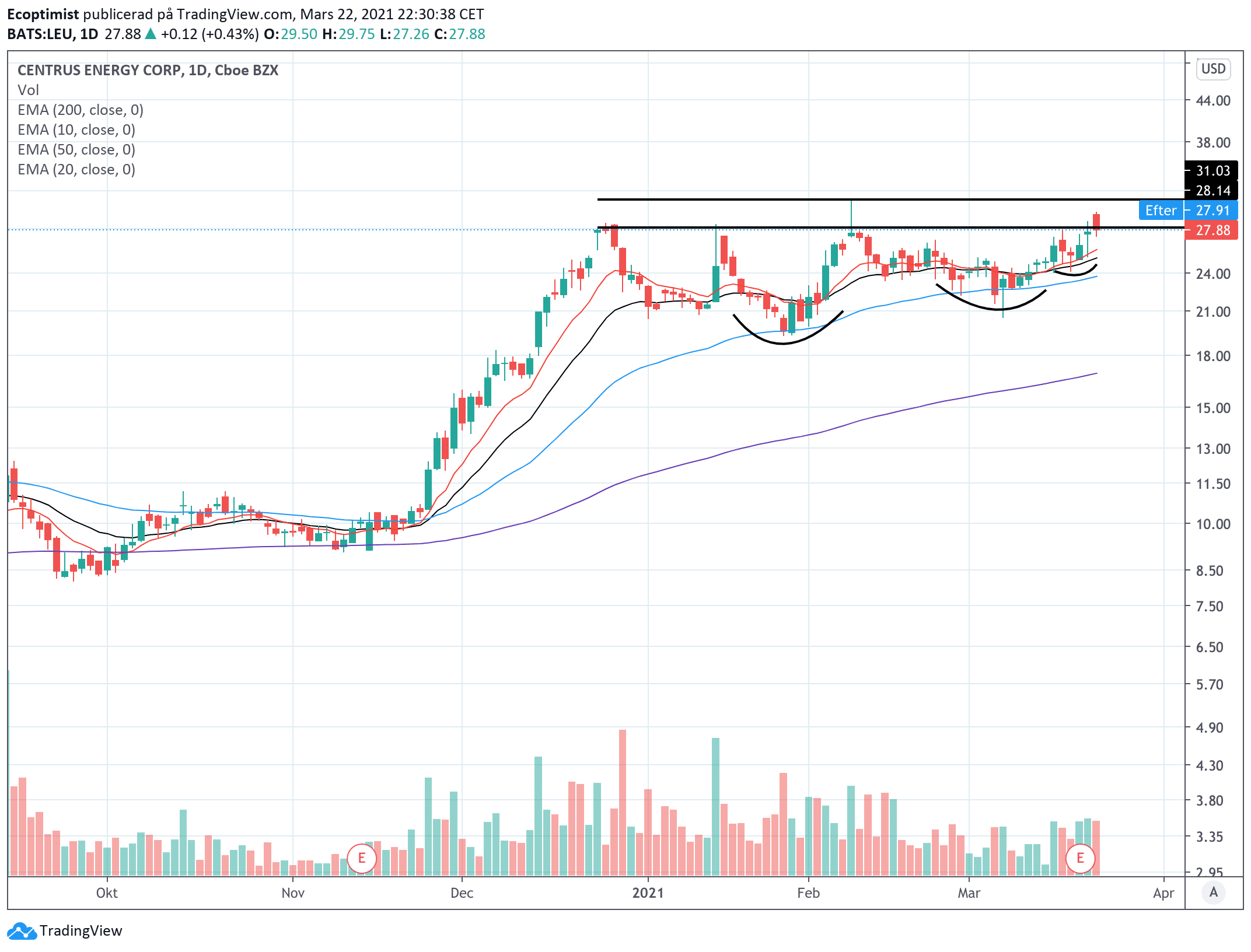

På dagsgrafen ser vi hur aktien handlas i toppen av sitt tidigare overhead supply efter att redan ha visat upp ett VCP-mönster sedan årsskiftet. Om aktien klarar av att bryta upp över nivån kring 31 USD, återstår det ändå att se om detta sker nu i närtid eller om den behöver mer tid. Bolagets sektor har handlats ned de senaste dagarna vilket kan vara en bidragande faktor till att kursen fastnat i toppen av sin konsoliderings-range.

På dagsgrafen ser vi hur aktien handlas i toppen av sitt tidigare overhead supply efter att redan ha visat upp ett VCP-mönster sedan årsskiftet. Om aktien klarar av att bryta upp över nivån kring 31 USD, återstår det ändå att se om detta sker nu i närtid eller om den behöver mer tid. Bolagets sektor har handlats ned de senaste dagarna vilket kan vara en bidragande faktor till att kursen fastnat i toppen av sin konsoliderings-range.