För ungefär ett år sedan skrev vi om Centrus Energy, bolaget har sedan dess visat en intressant utveckling. Om läsaren vill få ett bra helhetsgrepp om vad bolaget sysslar med rekommenderas läsning av den gamla artikeln, del 1 och del 2. Men för er som inte orkar det så kör vi ett nytt kort intro här.

Verksamheten består av två affärsområden, det ena området levererar låganrikat uran (kärnbränsle) till kärnkraftverk i hela världen. Denna del har de senaste åren representerat omkring 85% av bolaget omsättning. En viktig sak att förtydliga här är att Centrus inte producerar kärnbränsle själva, de importerar det och säljer det sedan vidare.

Det andra affärsområdet kallar bolaget för “contract services” och är ingenjörsarbete och service för privata och statliga kunder i branschen, det kan exempelvis handla om avfallshantering åt kärnkraftverk. De med ett matematiskt sinnelag har förmodligen räknat ut att denna del står för ca 15% av bolagets intäkter.

Dessa två områden låter vid första anblick tråkiga och tillväxtutsikterna kan därför inledningsvis ifrågasättas. Men Centrus Energy har några historiskt unika faktorer som talar för bolaget.

Till att börja har bolaget redan levererat tillväxt sedan Q3 2019, då vi skrev om bolaget första gången. För att förstå vad detta beror på krävs en kortare sammanfattning:

Precis som så många andra i branschen så drabbades Centrus hårt av Fukushima katastrofen och det överutbud av både uran och låganrikat uran som då fanns på marknaden. Utöver den katastrofen hade Centrus dessutom ingått ett långtidskontrakt som löper till 2028 med Tenex för leverans av kärnbränsle. Detta innebar att bolaget satt fast i ett avtal som tvingade det att köpa kärnbränsle till gamla priser som låg över spotpriset på marknaden. Kontraktet innehöll dock en option om att en gång under avtalets löptid få återställa inköpspriserna till spotmarknadens nivåer.

Denna option använde Centrus 2018 och det visade sig att priset på kärnbränsle bottnade precis då, sedan dess är priset upp 50%. Med andra ord vägde de upp ett historiskt dåligt tajmat avtal med ett historiskt vältajmat. Effekten av denna prisåterställning är att bolagets intäkter, men än mer viktigt, marginaler, ökat dramatiskt och fortsätter öka. Varför?

Intäkterna har ökat för att priset på låganrikat uran har ökat. Marginalerna har ökat för att färre och färre leveranser från Tenex till Centrus köps till gamla priser, och fler och fler leveranser köps till 2018 års bottenpriser. Ju fler kvartal som går, ju fler leveranser köps in till 2018 års priser. Sammanfattningsvis har alltså en prisdifferens uppstått som gör att Centrus köper kärnbränsle billigt och säljer det till dagens spotpriser som är väsentligt högre.

Men för att göra det hela ännu lite mer komplicerat är det också viktigt att poängtera att bolagets intäkter kan skilja sig oerhört mellan olika kvartal. Detta beror på att leverans av kärnbränsle till kärnkraftverk varierar mellan kvartalen och det är därför årstrenden man ska fokusera på. Q3 2020 var precis ett sådant kvartal med få leveranser, för att få en överblick av tillväxttrenden är det därför mer relevant att kolla Q3 2019 – Q2 2020 och jämföra med med samma period året dessförinnan.

För perioden Q3 2019 – Q2 2020 har bolagets omsättning landat på 281,1 MUSD. För samma period har bolaget levererat en vinst om 64,1 MUSD.

Detta kan jämföras med perioden Q3 2018 – Q2 2019 som levererade en omsättning om 167,2 MUSD och en förlust om 67,6 MUSD.

Bolaget har guidat för att Q4 2020 blir årets starkaste kvartal och den positiva tillväxttrenden därefter väntas fortsätta av skälen som angetts ovan.

Vi inledde med att påstå att Centrus har några historiskt unika faktorer som talar för bolaget. Den första faktoren har redan presenterats, den andra är om möjligt ännu mer intressant.

Department of Energy (DOE) och Centrus Energy ingick 2019 ett avtal som löper till 2022 om en kostnadsdelning för framställningen av nästa generationens kärnbränsle. Centrus Energy har fått chansen att utveckla och demonstrera det som kallas High-Assay Low-Enriched Uranium (HALEU). Department of Energy står för 80% av kostnaderna upp till 115 MUSD och om Centrus lyckas med detta projekt så kommer de vara den enda amerikanskt licensierade producenten av detta bränsle.

Vid 2022 kommer efterfrågan på detta vara begränsat då mer moderna kärnkraftverk kommer krävas men redan 2022 väntas ändå efterfrågan uppstå från bland annat den amerikanska militären för mikroreaktorer. Därifrån och framåt väntas efterfrågan tillta i takt med att kärnkraftverk kommer ikapp utvecklingen. Under det senaste kvartalet kommenterade VDn hur utvecklingen av kärnbränslet hittills har följt sin tidsplan och budgetplan.

Den sista historiska faktoren som talar för detta bolag är att energi och uranbranschen äntligen ser ut att ha vänt upp. Aktier tenderar som bekant att trenda gemensamt med sina sektorer och det är därför positivt att Centrus numera ser ut att slippa leda trenden på egen hand.

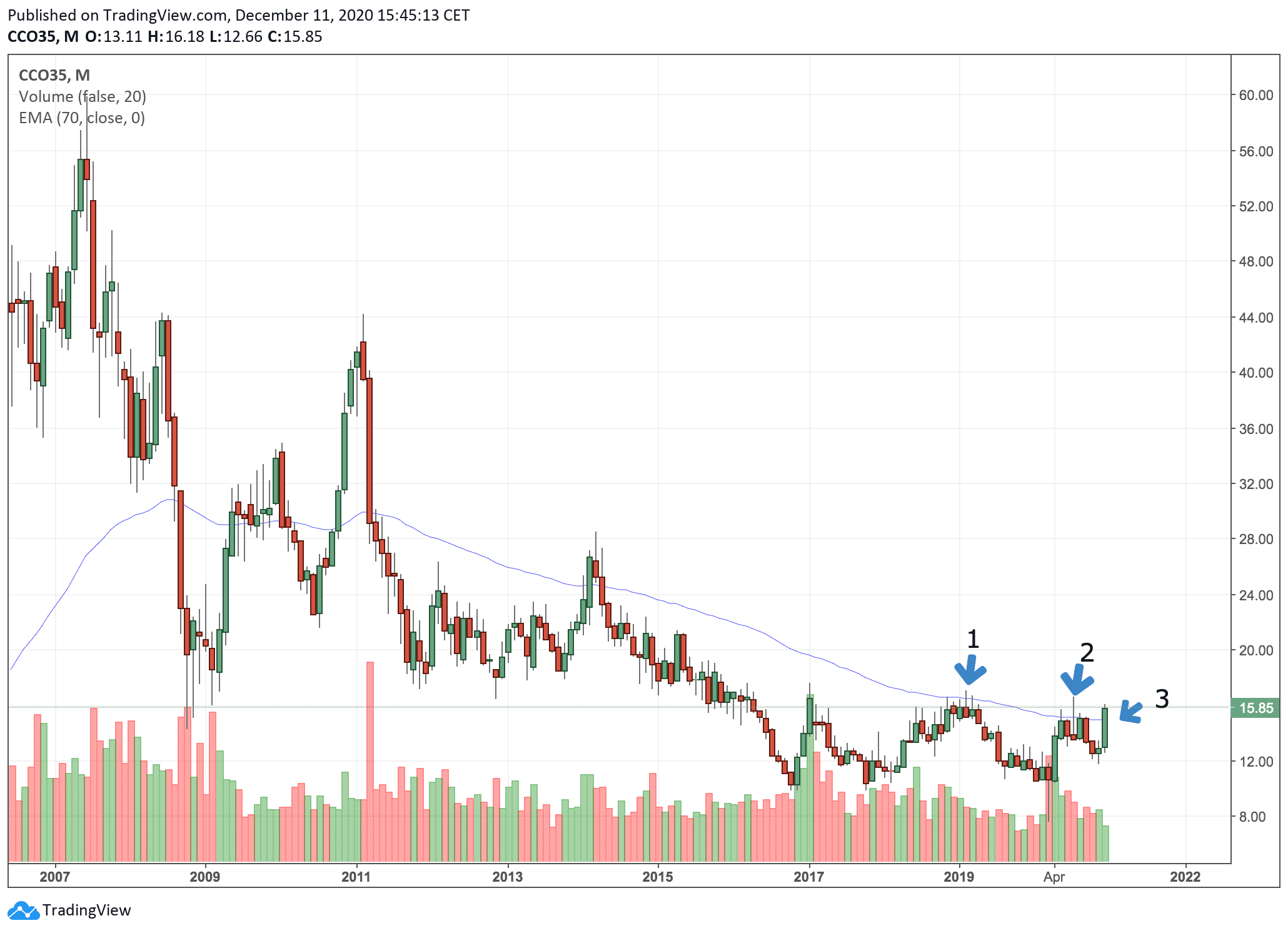

Vi har dels sett hur energi-indexet XLE, sedan nyheten om vaccin kom till marknaden, har trendat upp och därmed ser ut att ha brutit sin nedåttrend. Än mer relevant är kanske hur uranbolag har rört sig den senaste tiden. Som en måttstock på detta kan man titta på Cameco, men de allra flesta uranbolagen har rört sig på ett liknande vis:

Trendbrott kan definieras på oändligt många sätt men ett mönster vi sett den senaste tiden är hur Cameco försökt bryta EMA70 på månadsgrafen. Detta är tredje försöket på kort sikt och om priset klarar att stänga ovanför denna nivå till månadens slut vore det en signifikant breakout.

Trendbrott kan definieras på oändligt många sätt men ett mönster vi sett den senaste tiden är hur Cameco försökt bryta EMA70 på månadsgrafen. Detta är tredje försöket på kort sikt och om priset klarar att stänga ovanför denna nivå till månadens slut vore det en signifikant breakout.

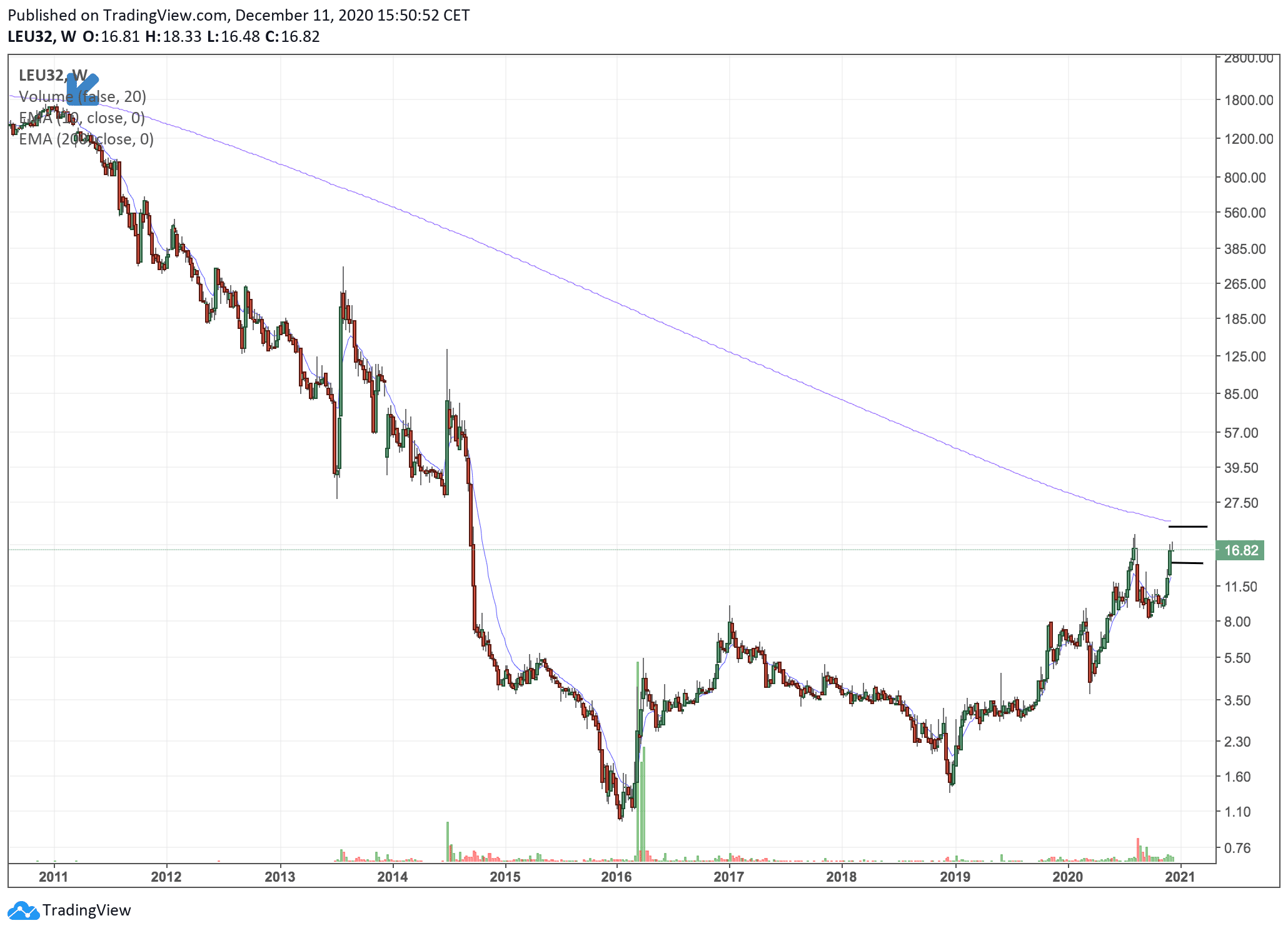

Och för att avsluta med Centrus egna graf:

Här ser vi en väldigt långsiktig veckograf där Centrus senast 2011 utmanade EMA200. Bolaget har gått upp drygt 60% de senaste veckorna och vi tror att ett bra entryläge kan erbjudas om en konsolidering uppstår omkring det utmarkerade svarta området längst till höger.

Här ser vi en väldigt långsiktig veckograf där Centrus senast 2011 utmanade EMA200. Bolaget har gått upp drygt 60% de senaste veckorna och vi tror att ett bra entryläge kan erbjudas om en konsolidering uppstår omkring det utmarkerade svarta området längst till höger.