Vi ska inleda med att säga att det är helt avgörande att man läser den föregående texten om sjöfartsindustrin för att förstå detta case. Utan att ha läst den tidigare texten kommer man som läsare inte förstå implikationerna av IMO, spreaden mellan LFSO och HFSO samt varför utbudssidan minskar medan efterfrågesidan väntas öka.

Denna artikel är en kortare analys av Scorpio Tankers. Artikeln bygger på information hämtad från bolagets hemsida och egna funderingar. Detta är ingen rekommendation.

Bransch

Scorpio Tankers’ har världens yngsta och största produkttankerflotta där alla 128 fartygen är bränslesnåla Ecotankers. Fartygen sköter transport av förädlade oljeprodukter. 61/95 fartyg kommer vara installerade med avgasreningssystem till den 1a januari 2020 när IMO kickar in. 34 fartyg kommer installeras under 2020. De resterande fartygen kommer åka på det miljövänligare och dyrare bränslet LFSO, fartygen är dock bränslesnåla. Scorpio är verksamma både inom MR och LR (mid range & long range) där den genomsnittliga livslängden för MR fartygen är 3.9år, och för LR är den 3.6år.

Antalet aktier

58.15 miljoner ökat från 51.8 miljoner 2019 och från 32.7 miljoner 2017

Kurs

31.33, market cap: 1.822busd

Vinsttillväxt per aktie kvartal från föregående årets kvartal

Q4 18 -0.38 mot Q4 17 -1.46

Q1 19 0.30 mot Q1 18 -1.03

Q2 19 -0.62 mot Q2 18 -2.23

Q3 19 -0.93 mot Q3 18 -2.31

= -1.63 mot -7.03, detta trots att man ökat aktiestocken från 33, till 51, till 58M.

Bolagets förluster trendar ned och närmar sig vinst. Q1 19 uppnådde man en marginell kvartalsvinst för första gången på flera år.

Omsättningstillväxt per aktie kvartal från föregående årets kvartal

Q4 18 3.26 mot Q4 17 4.54

Q1 19 3.81 mot Q1 18 4.72

Q2 19 2.91 mot Q2 18 4.28

Q3 19 2.34 mot Q3 18 3.60

= 12.32 mot 17.14

Svagare omsättning än tidigare kvartal, delvis på grund av att fartyg befunnit sig under installation av avgasreningssystemet inför IMO.

Skuldsättning

Soliditet: 38%, balanslikviditet: 0.68

Nettoskuld/EBITDA: 9.9

Långfristiga skulder: 2718musd

Kortfristiga skulder: 488 musd

Kassa: 245 musd

Omsättningstillgångar: 548musd

Nyckeltal

P/B=1, P/S=3, EV/EBIT=49.1

Kommentar

Minst sagt en stökig balansräkning med både en låg soliditet och väldigt svag balanslikviditet. Bolaget kan knappt täcka sina kortfristiga skulder med sin magra kassa. Värderingsmässigt ser det minst lika stökigt ut. Ett P/B om 1 skänker inte investeraren en så kallad ”margin of safety”.

Vidare kan ett P/S om 3 och ett EV/EBIT om 49.1 knappast betraktas som billigt. Men vi har medvetet använt oss av de gamla siffrorna som rapporterats i dessa beräkningar. Scorpio värderas väldigt högt idag i förhållande till de siffror man tidigare rapporterat och i förhållande till sin väldigt stökiga balansräkning. Scorpio värderas även högre än sina peers inom både P/B, P/S och EV/EBIT. Hur kan detta egentligen komma sig?

Ett bolag som visar upp den här typen av siffror bör och ”ska” befinna sig i en nedåttrend med väldigt tråkiga framtidsutsikter. Det är precis så det också varit för Scorpio men helt plötsligt har marknaden slutat diskontera framtida misär och istället börjat titta på en väldigt sannolik våg av förbättringar på alla punkter. Mer om detta kommer lite längre ned.

Nytt köp av ledning?

Robert Bugbee som minst sagt är en karaktär i sig har köpt köpoptioner för 450k usd nu senast men är sedan tidigare också exponerad. Totalt är han exponerad för 1.2msud mot ett januari pris över 32usd. Givet att priset är över denna nivå kan han omvandla det till aktier. I praktiken kan detta betraktas som ett aktieköp av 400k aktier av Vdn om priset befinner sig över nivån.

Det ska sägas att Robert inte är en fattig man sedan tidigare, han har tillgångar så att det räcker och blir över men det är fortfarande uppseendeväckande att ta en sådan här stor exponering i optioner. Optionerna har alltså inte tilldelats honom utan han har köpt de på öppna marknaden.

Video på Bugbee under konferens

Tekniskt

Kort förklaring till den tekniska analysen. Till att börja med ogillar vi ordet ”analys” och föredrar egentligen ”observation”. Det är ingen förutsägelse om framtiden utan endast en betraktelse av vart trenden genomsnittligen rör sig samt eventuella mönster som går att utvinna. Bäst används tekniska indikatorer för att minimera risken vid sitt entry.

Vi använder oss av ”ema”, alltså ett glidande medelvärde som viktar lite mer mot närtiden. När vi använder ett ema eller ett bollinger eller någon annan indikator så står denna i förhållande till vilken tidsnivå på grafen vi tittar på. Ema 10 på dagsgrafen innebär alltså 10 dagars glidande medelvärde, viktat mot de senaste dagarna. Ema 10 på veckografen är alltså 10 veckors glidande medelvärde och ema 10 på månadsgrafen är det glidande medelvärdet av de 10 senaste månaderna.

Läs artiklar om RSI och Glidande Medelvärde.

Grafer hämtade från TradingView

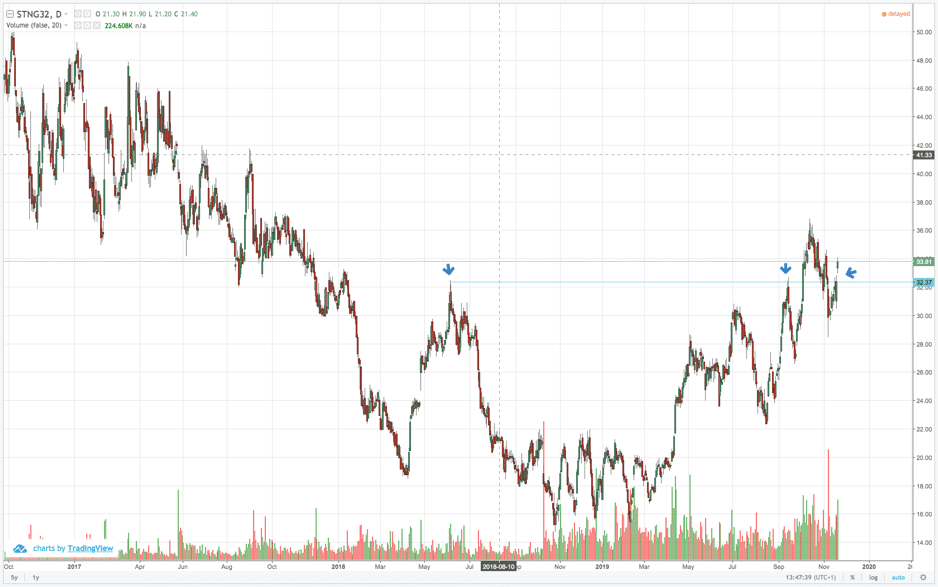

Dagsgraf: 33.81usd 21/11-19

Väldigt spretig graf och spretig trend. Ofta väldigt svårt att hitta en låg risk entry när kurser rör sig på det här sättet. Det som kan sägas i närtid är att kursen bröt ett tidigare motstånd från Maj som testats. Motståndet bröts genom ett gap upp igår.

Dagsgraf: 33.81usd 21/11-19

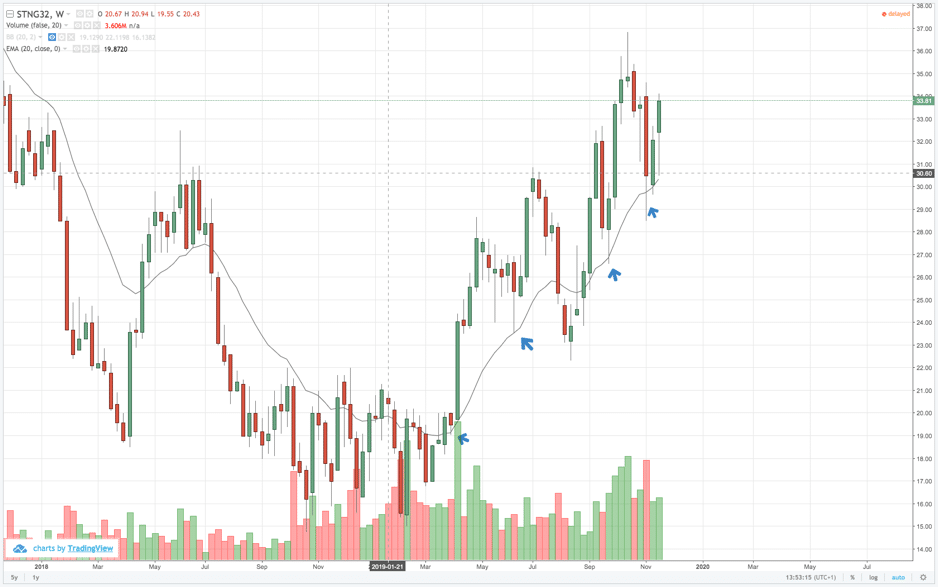

Veckograf: 33.81usd 21/11-19

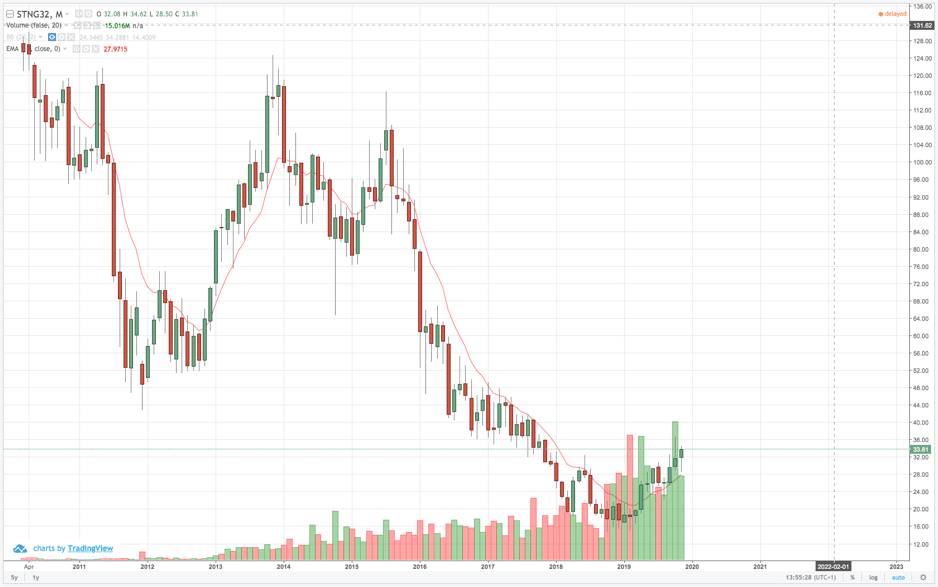

Månadsgraf: 33.81usd 21/11-19

På månadsgrafen syns det tydligt hur kursen befunnit sig i en väldigt långtgående nedåttrend. Vad som blir tydligt är hur kursen aldrig lyckats ta sig ovanför ema 10. Helt plötsligt sker en breakout från denna nivå på hög volym i början av 2019. Därefter testas ema 10 några månader senare. Test mot ema 10 på månadsbasis kan vara en bra låg risk entry för ett mer långsiktigt play.

Förklaring till värderingen

Vi berörde tidigare frågan hur ett bolag med så usla siffror och en så till synes oattraktiv värdering skulle kunna vara intressant. Det centrala är att Scorpio har en enorm operativ hävstång. För varje 1000$ som charter rates ökar så ökar kassaflödet med 40-50musd (charter rates= priset för rutten som betalas till bolaget för en transport per dag). Ökar dagliga charter rates från 20-25k dubblas kassaflödet. På 40k skulle kassaflödet ligga på 1.15busd istället för dagens dryga 100msud. Det är bolaget själva som anger dessa siffror.

Siffrorna kan naturligtvis tas med en viss nypa salt, det går inte att räkna på detta med en exakt precision men att högre prissättning på rutterna leder till rejält högre kassaflöde och vinst råder det inga tvivel om. Dessa nya pengar skulle användas till att betala ned skulder (få ned räntekostnader och därmed få upp sin operativa hävstång), höja utdelningen och sist men inte minst återköpa aktier.

Konkurrensfördelar

Detta knyter an till frågan varför Scorpio kan värderas som de görs. De är helt enkelt mest attraktiva. De har den yngsta ecoflottan med sin bränslesnålhet, de har störst andel av sin flotta med avgasreningssystem (scrubbers) installerade vilket gör att de kan fortsätta åka på det billigare HFSO bränslet och därav har de störst operativ hävstång.

Med andra ord väntas de ha en fördel gentemot konkurrenter inom den variabla kostnadssidan medan samtliga aktörer väntas kunna ta del av den högre prissättningen på rutter som kommer i takt med IMO. Andra konkurrenter vi också kikat på (och gillar) har inte ens i närheten av lika stor andel fartyg installerade med “scrubbers” och den genomsnittliga livslängden på deras fartyg ligger mellan 5-10år.

Nytt förvärv

Under sin senaste rapport annonserade Scorpio att man emitterar 6.75m nya aktier vilket inte togs emot väl av marknaden när aktien föll med 7%. Anledningen till emissionen var att man lyckats förvärva 19 nya fartyg, 15 MR och 4 LR. De nya fartygen finansierades både genom nyemission och nya lån.

Allt detta kan såklart låta väldigt oroväckande men den genomsnittliga livslängden på de nyinköpta fartygen är 0.5 år och alla fartygen är dessutom installerade med avgasreningssystem. Enligt vår mening är detta ett briljant strategiskt drag. Man väljer att göra (vad vi antar) en sista ”destruktiv” utspädning av aktiestocken för att maximera sin vinst när marknaden vänder fullt ut.

Avkastningen på de nya båtarna kommer vida överstiga både nyemissionens kostnad för aktien samt de nya räntekostnader som tillkommer. Detta förvärv görs innan marknaden vänt och kostnaden för den här typen av fartyg köps till en rabatt i förhållande till priset under en mer angenäm marknad.

Slutsats

Vi har alltså ett högt värderat bolag med en sargad balansräkning och trots detta väljer Vdn att ta en enorm position för att priset ska öka. Det han sannolikt förstår är att värderingen representerar dåtiden medan framtiden har börjat och väntas fortsätta ljusna. Alla makrobitar faller på plats för Scorpio och därför kommer bolaget genom sin högst konkurrenskraftiga flotta kunna leverera tilltalande resultat i framtiden.

Vi sätter ingen riktkurs för vi tror bara att det är en gissningslek men vill man få någon slags idé om potentialen för Scorpio, givet att detta är en ny bullmarknad, så kan man som läsare gå in och kolla grafer på bolag som var med under den senaste bullmarknaden som toppade 08.