Soltech Energy utvecklar, säljer, installerar och optimerar alltifrån tak och fasader med fullt integrerade solceller till laddstolpar och batterier. Bolaget bedriver en förvärvsdriven strategi där målet är att förvandla olika former av fastigheter till effektiva energiproducenter.

Förvärvade bolag

Under det första halvåret förvärvades fyra nya bolag:

- 100% ägande i Soldags i Sverige AB

- 60% ägande i Merasol AB

- 70% ägande i Takorama AB

- 70% i Fasadsystem i Stenkullen AB

De tre förstnämnda bolagen jobbar inom konsument- och företagsmarknaden med solenergi samt tätskiktstak där solpaneler ofta läggs. Det sistnämnda bolaget blir enligt Soltech Energy viktigt för den växande marknaden för solenergi på fasader.

Det utgör ett exempel för strategin mot att transformera traditionella företag inom exempelvis tak och fasad till bolag som även jobbar med solenergi.

Värdering av förvärvade bolag

Tack vare bolagets storlek och förmåga till att resa kapital kan de fortsätta köpa bolag inom eller relaterade till sin sektor och växa både genom förvärv och organisk tillväxt. De senaste förvärven betalar man ca 0.5 x omsättning till skillnad mot Soltech Energy’s värdering om ca 3 gånger sin omsättning.

Ökat krav på synergieffekter

Med sin förvärvsdrivna strategi blir det oerhört viktigt att relativt snabba synergier uppstår eftersom förvärven ofta finansieras genom ökade skulder eller utspädning för aktieägaren.

Annars finns risken att ökade skulder, utspädning och avskrivningar av Goodwill äter upp avkastningen som genereras av förvärven.

Det blir därför viktigt att inte bara stirra sig blind på omsättningstillväxt och EBITDA-tillväxt, utan i stället fokusera på tillväxt per aktie. För att illustrera detta kan det konstateras följande under Q2:

- Omsättningstillväxten var 69% och uppgick till 156.1mkr.

- EBITDA-tillväxten var 170% och uppgick till 49.7mkr.

- Omsättningstillväxt per aktie var 30%

- EBIT-tillväxt per aktie var 130%.

- Vinst per aktie var -0.65kr per aktie att jämföra med -0.01 under Q2 2019.

Skillnaden mellan omsättning och omsättning per aktie förklaras naturligtvis av nyemissioner som finansierat nya förvärv. För EBITDA och EBIT per aktie förklaras skillnaden både av utspädning och avskrivningar på Goodwill och solanläggningar. Skillnaden mellan EBIT per aktie och vinst per aktie förklaras av valutaeffekter av utländska fordringar och skulder samt räntekostnader.

Poängen är den att delar av Soltech Energy’s värdeskapande äts upp av yttre faktorer. Bolagets soliditet om 21.5% utgör även en risk för ytterligare utspädning.

Leaders are readers

Vi har skrivit en uppsjö recensioner om de bästa tradingböckerna, som på olika sätt lyfter fram hur man blir en vinnande trader. En bok vi gärna lyfter fram i relation till Soltech Energy är How To Make Money in Stocks av William O’neill. Soltech växer genom förvärv, och befinner sig i en högintressant sektor. O’neill lyfter fram många faktorer som påverkar aktierna, varav flera tycks högst relevanta för Soltech. Vi rekommenderar boken starkt!

Grön energi och stimulanser

Bolaget är verksamma inom en högintressant sektor som har framtiden på sin sida. Stimulanser mot grön teknologi väntas bara växa. I närtid kommer EU investera gigantiska summor i klimatsatsningar men även Kina kommer förr eller senare tvingas rikta om sitt fokus mot alltmer gröna investeringar.

Framtiden för bolaget kommer avgöras av huruvida den förvärvsdrivna såväl som organiska tillväxten kan täcka upp för den finansiella risken och de nya utspädningar man kan vänta sig.

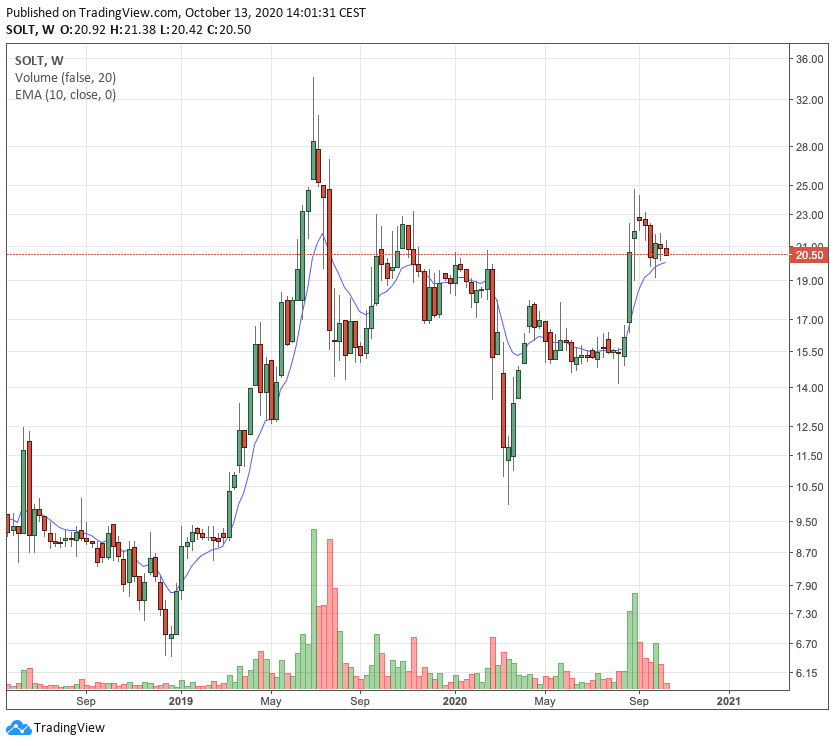

Tekniskt ligger aktien väldigt intressant och konsoliderar strax ovanför EMA10, detta kan tolkas som att marknaden ser förbi de kortsiktiga riskerna, och istället fokuserar på det framtida värde som kan genereras genom synergieffekter från förvärv samt alla statliga stimulanser som riktas mot sektorn.

Tekniskt ligger aktien väldigt intressant och konsoliderar strax ovanför EMA10, detta kan tolkas som att marknaden ser förbi de kortsiktiga riskerna, och istället fokuserar på det framtida värde som kan genereras genom synergieffekter från förvärv samt alla statliga stimulanser som riktas mot sektorn.

Insiderägande

Ledning och styrelse äger ca 5% av floaten, där VDn är storägare med ca 1.3 miljoner aktier vilket får betraktas som något positivt.

Fortsatt bevakning

Ovan nämnda faktorer gör att vi håller bolaget under närmare bevakning.