ICA Gruppen är högt värderat, prissatt till perfektion för marknadsoro och fortsatt stark utdelning. Vi ställer oss tveksamma till bolagets möjligheter att dela ut kapital till aktieägare i samma utsträckning som de gjort senaste år, och finner det svårt att berättiga den höga värderingen. Nedan listar vi en uppsjö faktorer som spelar in i vår bedömning.

E-handel

Till att börja ser vi till dagligvaruhandeln som sektor, och spår en tyngre förändring i branschen. Kopplingarna dras till när Kinnevik gick in i Zalando. Det kan det ta några år innan det verkligt syns för drakarna, men något är på gång när Kinnevik köper Mathem.se och Axfood köpt Mat.se. Fodi tar terräng, Linas Matkasse med flera lockar konsumenter. Tid är en allt viktigare faktor och e-handeln har en stark förmåga att behålla kunder. Det handlar om ett förändrat beteende.

Drar vi kopplingen till trendskiftet i elektronik, ser vi liknelser från Media Markt till Lidl och Netto. Vi har en lågpriskedja som länge försökt ta svensk mark, utan att egentligen hota ICA. Istället har ICA implementerat sina billigare ICA basic varor. Men vad händer när Lidl öppnar för att slopa sitt lågpriskoncept i innerstäderna, och istället börjar konkurrera med riktigt bra kvalitet? Något som lurar i vassen.

Apoteksverksamheten

En intressant faktor att ta med i beaktning, är värdet av ICAs samarbete med Apoteket Hjärtat. Igen ser vi till den ökade konkurrensen med apoteksvaror överallt och en stark tillväxt inom e-handel även där. Hur stor andel av denna artikels läsare har beställt apoteksvaror på nätet? Om inte än, testa och upplev skillnaden. Ecoptimist är nöjda storkunder hos apotea.se. Mindre så, när det gäller att stå i kö bland hostande höstförkylda.

ICA uppfattas som ett säkert bolag att äga i skakiga tider: mat behöver man alltid. Men hur säkert är det egentligen? En svagare ekonomi sänker garanterat folks benägenhet att spendera mycket pengar på mat. Man väljer det billigare alternativet och med det sjunker omsättningen.

Hur gick det för HM?

Vår liknelse till hur H&M utvecklats på börsen senaste åren känns högst relevant. Vi såg ett bolag som börsen tycktes älska. Trots ökad konkurrens från Zara och e-handeln släpade den höga värderingen långt efter i utvecklingen, och nedgången blev trög och blodig. Vi kan se ett liknande scenario för matjätten, som länge tycks ha förkastat e-handeln och fortsatt älskas av aktieägarna.

Högt P/E-tal

Vi ser ett bolag med ett P/E-tal stadigt över 20, och en utdelningstillväxt som med begränsad vinsttillväxt blir högst svår att upprätthålla. Man går ut med information om investeringar som ska öka lönsamheten, men vi har svårt att se varifrån dessa ska komma. Ökade investeringar inom e-handel skulle vara tröga och extremt dyra. Mathem.se har utvecklat och optimerat sin logistik för just e-handel. ICAs butiker är optimerade för konsumenter med kundvagnar. Konceptet är helt annorlunda, att göra om butiker till lager för e-handel måste vara omständigt. I princip skulle det innebära att man behöver packa matkassarna på nätterna, alternativt investera dyrt i nya logistiklösningar. Något som knappast går hand i hand med ökad lönsamhet på kort sikt.

Utöver det ser vi ett högt skuldsatt bolag. Att investera tungt med rekordlåg ränta och hög skuldsättning känns inte långsiktigt hållbart. Vänder räntekostnader uppåt pressas marginalen ytterligare. Hög skuldsättning begränsar också möjligheten till förvärv. Ett sätt att öka lönsamheten skulle vara förvärv av redan lönsamma bolag. Dock finns inga eller få lönsamma e-handlare, och vi får anta att det är där man i så fall skulle investera. Idag kämpar de bolagen för att ta marknadsandelar, och förefaller beredda att betala för det.

Se gärna artiklar om teknisk analys.

Grafer hämtade från TradingView

Tillit till lojalitet

Värderingen tycks baseras i en stor tillit till bolaget och branschen. Men bolaget är prissatt som ett starkt tillväxtbolag, och vi frågar oss vilken tillväxt som finns tillgänglig. Främst ser vi till vilket segment av befolkningen som utgör potentiellt lojala kunder. Den äldre generationen är långt mer benägen att uppskatta värdet av att få hem sin mat till dörren – den yngre generationen är långt mer benägen att testa alternativ. ICA har generellt hög standard i sina butiker, men med flertalet alternativ på marknaden är argumenten för hög lojalitet få. Alla stora kedjor har kundklubbar med rabatter.

I dagsläget visar bolaget en svagare vinst, har ett högre P/E-tal än tidigare och ser ut att få svårt att upprätthålla hög utdelning i samma utsträckning. Konkurrensen ökar och satsningen från Kinnevik blir uppenbar – mathem.se ska bli ett riktigt hot.

Vad säger Stefan?

En faktor som kan gynna bolaget är en starkare kronkurs. Det skulle sänka importkostnaderna för de varor som ICA köper in. Men när Ingves går ut med information om att räntan ska förbli väldigt låg under flera år framåt, känns det mindre troligt att den vändning vi sett i kronkursen faktiskt består.

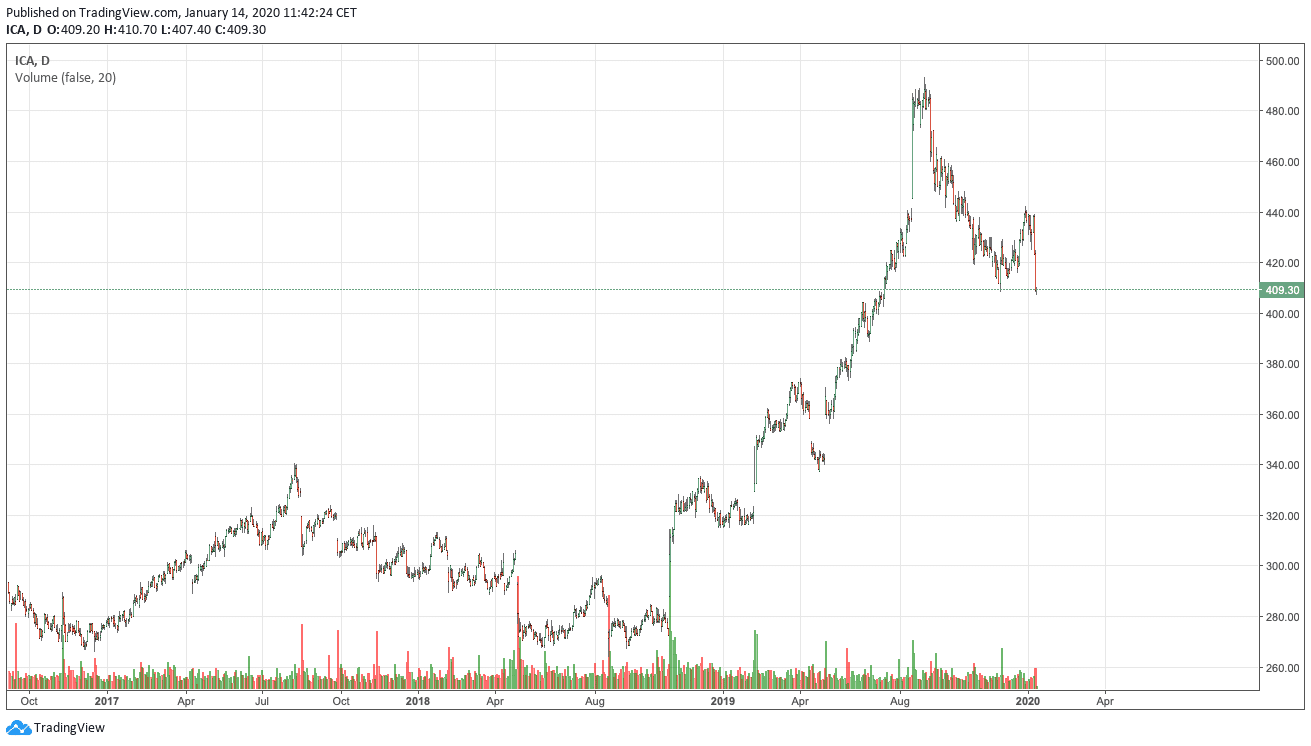

Det sägs av somliga att en tillgång som går ned med 10% befinner sig i en nedåtgående trend. Detta bör knappast ses som en generell sanning, men kan vara en intressant indikator att förhålla sig till. Sedan toppen på 488kr föll ICA med omkring 15% för att sedan stabiliseras runt 410kr. Sedan dess har den gått upp något igen, men är nu tillbaka omkring den nivån.

Trendspaning

Vi ställer oss tveksamma till aktien, men vill gärna få det ytterligare bekräftat med fortsatt sämre siffror innan vi agerar. Därför döper vi funderingarna till en trendspaning, och spår några tuffare år för ICA gruppen, vilket skulle kunna göra en blankning lönsam. Läs även trendspaning om gamblingsektorn.