Under Q3 fortsatte den lönsamma tillväxten för Waystream. Det var det fjärde kvartalet i rad som bolaget visade upp tillväxt i sin nettoomsättning. Bolaget har nu även mäktat med att leverera vinst fyra kvartal i rad.

Siffror från Q3-rapporten

- Bolagets nettoomsättningen ökade med 46% till 16.9msek jämfört med 11.6msek som levererades Q3 2019.

- Rörelseresultatet ökade med 450% till 2.36msek jämfört med 0.43msek som levererades under Q3 2019.

- Resultat efter skatt slutade på 1.78msek, en tillväxt med 760%.

God kostnadskontroll

Några bra saker att ta med sig är att bolaget nu visat lönsamhet 7 kvartal i rad vilket visar en god kostnadskontroll trots att de befinner sig i en expansiv fas.

Det bör dock poängteras att Q3 2019 var ett ovanligt svagt kvartal vad gäller omsättningen,i synnerhet vad gäller vinsten. Detta gör att vinsttillväxten under det senaste kvartalet dopas. Vidare har en 18.5-procentig utspädning av aktiestocken ägt rum sedan Q3 2019.

Utspädningseffekt

Denna utspädningseffekt gör att nettoomsättningstillväxten per aktie i själva verket landar på 37.5% och inte 46%. Detta är visserligen fortfarande en snabb tillväxttakt men jämför vi Q3 2020 mot Q3 2018 ser vi istället att bolaget visar upp en negativ tillväxt.

Minskad nettoomsättning

Här minskar istället nettoomsättningen med 10.8%. Justerar vi dessutom för den utspädning som ägt rum så ser vi att nettoomsättning per aktie minskat från 2.78kr till 2.09kr, -25%.

Dessa observationer betonar att Q3 2019 var avvikande svagt och att det därför inte blir ett optimalt kvartal att jämföra med om man vill fånga den långsiktiga trenden på ett mer nyanserat sätt.

Växande varulager och kundfordringar

En potentiell varningsflagga var att bolaget levererade en väsentligt snabbare ökningstakt i sitt varulager och sina kundfordringar än i sin nettoomsättning. Bolaget ger ingen förklaring till detta, det kan ha att göra med ett uppbyggt lager inför sin fortsatta expansion i Tyskland, och kundfordringarna är såklart inget problem så länge pengarna drivs in.

Men skulle denna trend fortsätta i framtiden kan det vara något som är värt att hålla span på.

Imponerande lönsamhet

Men om vi fokuserar på det positiva så visade den senaste rapporten en del väldigt intressanta saker. Till att börja med vill vi åter betona den imponerande lönsamheten, och att de senaste positiva resultaten på sista raden har genererat en fin nettokassa.

Detta gör att bolaget fortsatt kan investera i R&D och nya försäljningskanaler för fortsatt expansion, utan att detta nödvändigtvis behöver finansieras genom nyemissioner.

Mer flexibilitet vid möjlig expansion

Waystream nämner att de nu har möjlighet att tillverka både i Kina och i Sverige. Vi gör det relativt simpla antagandet att produktionskostnaden är lägre i Kina än i Sverige, vilket bör kunna stärka bolagets marginaler ytterligare. Tillverkning i Kina ökar även bolagets flexibilitet när de framåt riktar in sig mot nya marknader.

Tyskland som spännande tillväxtmarknad

Bolaget har i tidigare kvartal kommenterat sina nya lyckade produktlanseringar och hur dessa lämpar sig väl för den Tyska marknaden. Under det senaste kvartalet har nya funktioner lanserats för bolagets Switchar som gör det möjligt att övervaka anslutning till viktiga destinationer inom nätverket eller ute på Internet. Vdn kommenterar att många kunder visar stort intresse för de nya funktionerna.

Tech Refresh

Den Svenska marknaden är redan mogen i sin fiberutbyggnad och erbjuder en begränsad tillväxt för Waystream, här handlar det mest om det som bolaget benämner som ”tech refresh”, alltså upphandlingar där befintliga nätoperatörer moderniserar sin utrustning.

Ökade krav på nätverk under coronapandemin

Tyskland däremot, är en av Waystreams största tillväxtmarknader. En intressant upptäckt under Coronapandemin var en rapport från Vodafone som visade hur en degradering av tjänstekvaliteten i många delar av Tyskland ägde rum som en följd av den ökade belastningen. Coronapandemin har snabbat på många processer som kräver en god anslutning. Den ökade användningen av Zoom utgör ett bra exempel på detta.

Detta aktualiserar nödvändigheten av fortsatta investeringar för förbättringar i nätverken.

Stimulanspaket som trigger

Vi har i tidigare artiklar nämnt att de nya Stimulanspaketen från EU kommer att gynna miljörelaterade bolag. Vi tror även att pengarna kommer investeras i fortsatt fiberutbyggnad. Det skulle såklart gynna Waystream som genom sina produkter och tjänster är ledande vad gäller att leverera snabbhet i bredband, och förbättrad övervakning av nätet.

Möjlig utbyggnad av fiber

För att illustrera potentialen så kan det konstateras att det i Tyskland under december 2019 fanns 1.4 miljoner hushåll som var anslutna till fiber. Det fanns 6.1 miljoner bostäder med möjlighet att ansluta sig till fiber. Totalt sett fanns det 41 miljoner hushåll i Tyskland.

Möjlig fortsatt tillväxt

Detta visar hur Waystream kan fortsätta växa på den Tyska marknaden även om fortsatta investeringar i fiberutbyggnad från Tysklands håll inte skulle äga rum. Men det visar också de extrema möjligheter som skulle uppstå om en faktisk massutbyggnad av fibernätet skulle sättas i rullning. Vodafones rapport demonstrerade nödvändigheten av detta, och EU:s stimulanspaket erbjuder en finansiering.

Låg värdering

Q3 rapporten visade en del varningsflaggor men även många väldigt intressanta aspekter. Om Waystream lyckas få det genomslag på den Tyska marknaden, som de söker, så värderas aktien oerhört lågt både i förhållande till framtida potential men också i förhållande till redan levererade siffror. Waystream har ett P/E tal på 11 för de senaste 4 kvartalen.

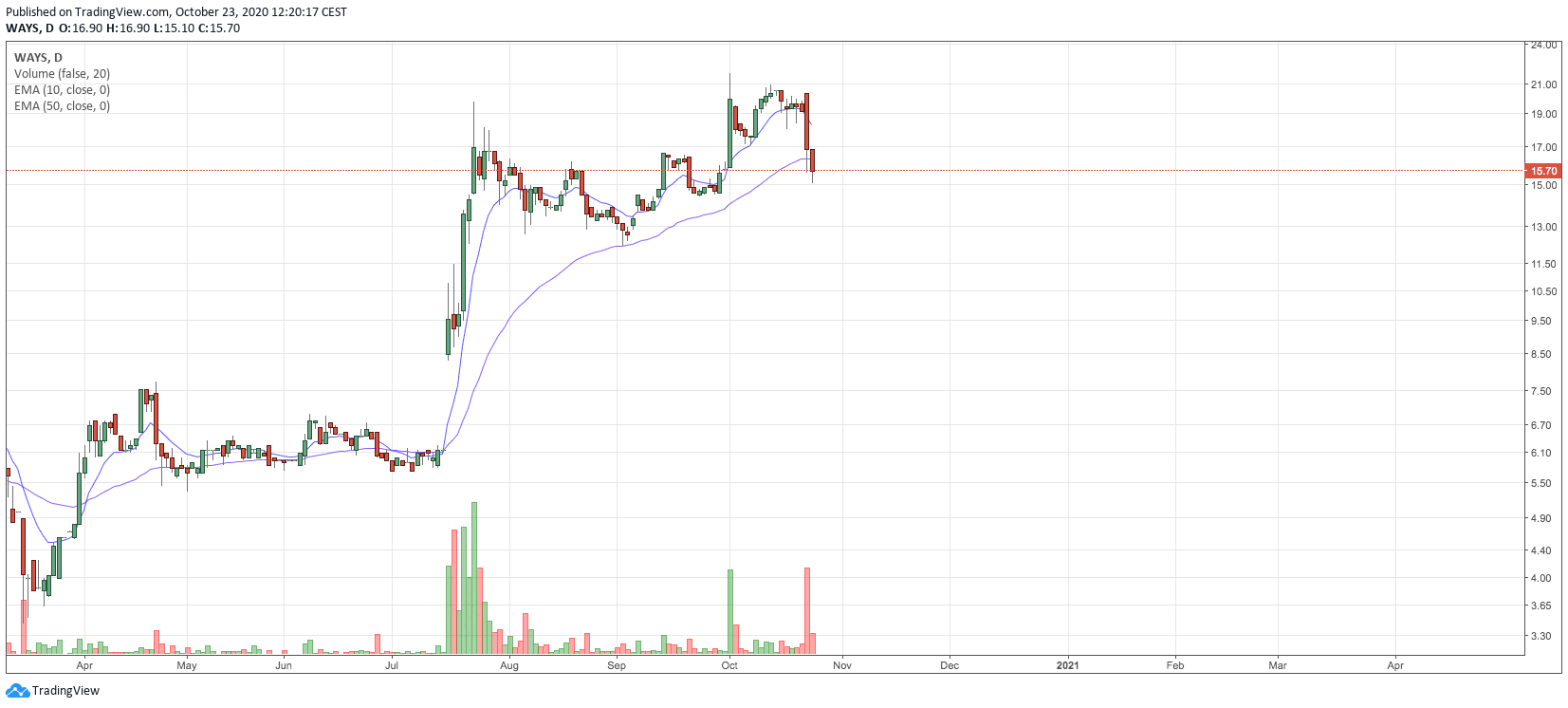

Negativ kursreaktion på rapportdag

Kursreaktionen på Waystreams rapport lämnade övrigt att önska med en 12-procentig nedgång. I skrivande stund fortsätter kursen ned under fredagen med 8.3%. Vi ser hur en utförsäljning ägde rum på hög volym och hur kursen idag befinner sig under viktiga EMA50, som tidigare har respekterats.

Den negativa reaktionen kan sannolikt härledas till att nettoomsättningen per aktie var för låg i förhållande till marknadens uppskruvade förväntningar. Vidare har flera bolag visat negativa kursreaktioner på rapportdagen vilket möjligtvis kan indikera att börsen i sin helhet håller på att pausa.