Johan Bynélius, grundare till Fair Investments, går nedan igenom orsakerna ingen talar om.

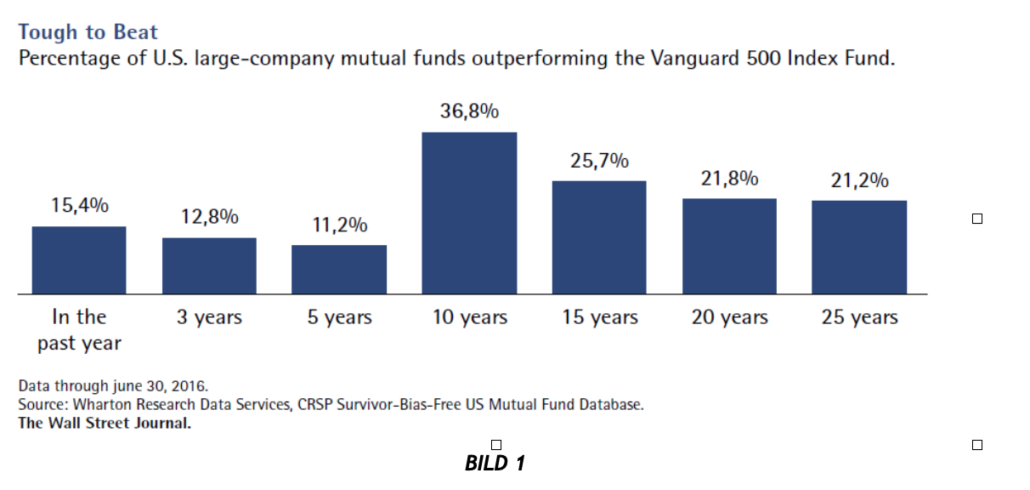

I media dras ofta slutsatsen att alla placerare bör gå från aktivt förvaltade till indexförvaltade fonder, eftersom avkastning som genereras i de aktivt förvaltade fonderna inte motiverar de höga avgifterna, se tex graf från undersökning i Wall Street Journal nedan.

Om vi skall tro det som står i media så är aktiv förvaltning gårdagens förvaltning. Argumentet är att det är en så pass låg andel fonder som slår index att det är smartare att investera i indexfonder och därmed fokusera på att få så låga avgifter som möjligt.

Är statistiken vilseledande?

Jag tycker att det är djupt olyckligt att media så ensidigt och tunt analyserar kärnfrågan:

- Skall kund välja aktiv förvaltning eller passiv förvaltning? Statistik borde tex visas för båda läger.

Ingen indexfond har slagit index och kommer aldrig någonsin göra det. Det är sunt förnuft eftersom indexfonder tar ut avgifter. Det kan ändå finnas fall då indexfonder är ett bra val som jag återkommer till.

Om vi jämför indexfonder med aktiva fonder så måste vi först definiera vad en aktiv fond är. I en aktiv fond/förvaltning görs en ”tänkande” analys innan aktier köps, d.v.s. man försöker aktivt slå index. För att slå index måste i regel aktievalen skilja sig från de aktier som ingår i index. Idag inordnar media och branschen slarvigt alla fonder som inte har index i sitt namn inom kategorin aktiva fonder.

Av alla fonder som hamnar i kategorin aktiva fonder finner du få fonder som verkligen är aktiva. Istället visar det sig att de är indexkopierare samtidigt som de tar ut höga avgifter. Om media jämför passiva fonder med de fonder som kallar sig aktiva men i själva verket också är indexfonder med aktiva avgifter, då är självklart indexfonder med lägre avgifter det bättre alternativet. Anledningen är ju att båda alternativen faktiskt är indexfonder och med avgiftsstorlek som enda skillnad.

I rapporten ”Indexing and Active Fund Management: International Evidence” kommer forskarna fram till att Sverige har sämst fondkonkurrens av 32 länder i undersökningen. Färre än 1/3 av de svenska fonderna visade sig vara äkta aktiva fonder. Det är sorgligt att så lite har förbättrats sen Analyschefen Jonas Lindmark på Morningstar redan år 2001 skrev en krönika där han tipsar fondförvaltare om nyårslöftet. ”Förvalta aktivt och berätta ärligt”.

Orsaken till att det verkar som att så få slår index (se bild 1)

Varför funderar ingen på varför det är så få fonder som slår index? Alla missar det verkliga problemet. Det verkliga problemet är att ingen i branschen har något incitament till att slå index. Alla fonder, kapitalförvaltare och Private Equity firmor tar fasta avgifter. De får betalt oavsett hur det går för fonden. Det är naturligt i finansbranschen. Jag frågar mig hur många som skulle betala sin fastighetsmäklare 500 000 kr utan att vara säker på att fastigheten säljs.

Mig veterligen finns bara två företag i Sverige utan fasta avgifter. Båda är mina bolag, båda har prestationsarvode. Fair Investments för kapitalförvaltningskunder som investerar i världens bästa börsbolag samt Investmentbolaget CAMP-B som investerar i världens bästa bolag oavsett om de är börsnoterade eller inte.

Om du som kund ger din förvaltare en fast avgift har han få incitament till att försöka slå index. Varför? Fasta avgifter innebär bland annat att förvaltaren får betalt även om fonden inte presterar bättre än index.

Distributionskanalen, de finansiella rådgivarna, säljer in fonderna hos sina kunder, inte utifrån hur bra de gått utan snarare i relation till den ersättning de får för att sälja fonden. Rådgivarkunderna är i sin tur sällan engagerade. Det vill säga, de letar inte själva upp fonder som ”super presterar”, utan väljer oftast den fond som deras rådgivare föreslår. FÖRUTSATT naturligtvis att fonden inte avviker negativt från vad index avkastar. Om fonden avviker negativt från index riskerar rådgivaren att kunden slutar att vara kund. Finansiella rådgivare vill och kan därmed inte sälja fonder som presterar sämre i perioder än jämförbara index till sina kunder. Ur fond- och kapitalförvaltarens perspektiv är det därför bättre att hålla sig nära index, för att säkerställa att han behåller rådgivarens välsignelse och därmed rådgivarens kund och sin fasta avgift. Problemet för den aktiva förvaltaren är att för att kunna slå index MÅSTE man, från tid till annan prestera sämre än index. Två exempel där förvaltare borde underpresterat är perioden efter finanskrisen. År 2009 hade vi ett skräprally där alla lågkvalitativa bolag rusade upp eftersom de klarade sig från konkurs. I nutid fick vi ett skräprally i samband med att Covid vaccinet kom. Alla bolag som undvek konkurs rusade upp. En duktig förvaltare underpresterar oftast under sådana perioder av skräprally. Samma argument går att använda för att välja bort förvaltare som lyckats under perioden 2009-2010 och sep 2020 – mars 2021.

Rädslan att ibland prestera sämre än index är en av de största anledningarna till att nästan alla fonder som idag kallar sig aktiva egentligen är passiva och inte ens försöker slå index. Många stora aktörer har dock inte så många alternativ till att bli passiva indexfonder eftersom de förvaltar en stor del av börsens totala kapital. Därför är det naturligt att många stora aktörer bara har ”indexfonder” att erbjuda även om de ibland är maskerade som aktiva fonder.

Vissa storbanker erkände till och med i TV att de inte ens försöker slå index. Därför blev de stämda av aktiespararna. I Sverige fick de knappt något straff men i Norge blev bankerna tvingade att betala tillbaka en stor del av de avgifter de tagit för aktiv förvaltning utan att ens försöka. Det kan inte vara många branscher som tar betalt utan att utföra jobbet…

Om du som förvaltare tar en hög fast avgift så är det rationellt att istället för att försöka slå index sätta din förvaltning på autopilot och i stort sett kopiera indexvikterna samtidigt som företaget lägger alla sina resurser på att anställa finansiella rådgivare (säljare) som relationsbyggare. Då är chansen stor att kunderna stannar och att fonden kan fortsätta lyfta sin fasta avgift. Många kunder struntar dessutom i hur förvaltningen går då de bryr sig mer om att rådgivaren är trevlig än om att råden är bra. Kunder är glada över den goda relation de har med sin rådgivare. Någon som lyssnar, vilket är en bristvara i dagens stressade samhälle. Jag lägger ingen värdering i det förutom att jag tycker det är viktigt att belysa kostnaden för denna typ av relation. En kund som har 1 miljon kronor i förvaltning kan betala mellan 20 000-150 000 kr om året för relationen. Det stora spannet beror på vilket bolag rådgivaren arbetar hos och blir större om tillgången är illikvid och hur oseriös rådgivaren är.

Om det mot förmodan är någon kund i denna typ av relation som vill se resultatet av investeringen så kan förvaltaren visa upp att förvaltningen i stort sett gått som resten av branschen. (eftersom förvaltaren kopierat index). I värsta fall tänker kunden att prestationen inte var så bra men kommer fram till att han inte har något val eftersom alla andra alternativ också underpresterar.

Den ovan nämnda inställningen hos många sparare får reella konsekvenser. Vi människor är duktiga på att bedra oss själva och fatta irrationella beslut. Ett av de mest slående och skrämmande exemplen kan hämtas från en av historiens bästa fonder, Fidelity Investments’ Magellan Fund som mellan 1977-1990 presterade 29% i avkastning/år, vilket under den tiden motsvarade dubbelt så hög avkastning som S&P 500. Snittinvesteraren i fonden förlorade pengar, hur kan det vara möjligt? Investerare blev oroliga när fonden underpresterade index och sålde i helt fel läge, när de hade kunnat behålla fonden och få en fantastisk avkastning. Om det är något man lär sig av historien, är att det är nästan omöjligt att tajma marknaden.

Vart leder media kunderna?

Det mest olyckliga med medias fokus på passiva fonder är vart det leder många kunder. De leds till rådgivare eller robotrådgivare som säljer in sig som oberoende. Oberoende betyder att du får betala i två led. Först till valet av förvaltning sen till rådgivaren. Det förstår vem som helst att en lösning vars argument är låga avgifter inte blir bättre av två avgiftslager, när informationen om riskspridning och tillgångsallokering finns lättillgängligt och gratis på nätet. Rådgivare som först säljer in sig som oberoende och sedan bara väljer indexlösningar är inte oberoende enligt min åsikt. De borde kalla sig indexsäljare istället. När de sedan tar betalt för att ge kunden rådet att välja index förstör de billighetsargumentet som är pelaren som hela indexargumentet vilar mot. Det är enligt mig höjden av hyckleri.

En annan fara med medias extrema fokus på hur bra indexfonder är, som det idag talas väldigt lite om, att om den största delen av pengar i marknaden skulle ligga i indexfonder, så kommer marknadens prismekanism sättas ur spel. Detta då det kommer finnas en väldigt liten volym aktivt handlade aktier som handlas på information om bolagens finansiella ställning, istället för att de hålls och handlas av institutioner endast på grund av sin indexandel. Indexandelarna beror av priserna på marknaden, och om marknaden successivt försvinner, då kan priserna spåra ur. Lite beroende på hur man räknar så skattar analytiker att ca 20-30% av den amerikanska marknaden idag kontrolleras av indexfonder, en siffra som stadigt växer. En del varnar för en ”indexbubbla” men de flesta är oense om hur stor del av marknaden som indexfonderna skulle behöva kontrollera.

Om du skall investera i index så skall du göra det för att avgifterna är låga. Betala aldrig någon för ett indexråd. Om du köper blodpudding på din närbutik för att du vill spara pengar förstör du lite idén med inköpet om du sedan skulle hyra in en kock för att tillaga.

All information om hur du ska välja indexfonder givit dina förutsättningar och behov är gratis och lättillgängligt på nätet. Se också till att hålla ett öga på marknaden för indexfonder och var medveten om att det kan finnas scenarion där marknaden kan komma att bete sig konstigt på grund av hur populärt det blir med den typen av investeringar.

Slutsats

Vid jämförelse mellan aktiva och passiva fonder har världen, vilket återspeglas i media, börjat upptäcka att de aktivt förvaltade fonderna sällan ger högre avkastning än indexfonderna och att det därför inte är värt att betala en högre avgift för att placera i dem. Det som dock inte kommer till allmänhetens kännedom är de underliggande orsakerna. En stor del av de fonder som finns med i undersökningarna är förklädda indexfonder med avgifter som aktiva fonder. Resultatet för dessa fonder blir index minus avgifterna. Anledningen till att det finns så många förklädda indexfonder är att nuvarande avgifts- och incitamentsstrukturer inom kapitalförvaltningsbranschen i princip omöjliggör även för förvaltare av aktivt förvaltade fonder att bedriva aktiv förvaltning. Det är inte logiskt att bedriva aktiv förvaltning när förvaltaren får en fast avgift eftersom han då skulle ta en stor risk som han inte skulle få något extra för att ta.

När skall du välja en indexlösning?

- När du gör allt själv

- Du försöker inte att marknadstajma eftersom det inte är sannolikt att du lyckas.

- Du tror inte på en indexbubbla eller att de etablerade bolagen kommer att bli ersatta av nya

- Du nöjer dig med en medelmåttig avkastning

- Om du är en större aktörs kund. Det är bättre att du väljer en äkta indexförvaltning än en falsk aktiv förvaltning.

- Du är långsiktig och hoppar inte mellan lösningar

Hur skall du välja aktiv förvaltning?

- Välj en förvaltare med linjerade incitament

- Välj en förvaltare som har en investeringsfilosofi som passar dina investeringsmål

- Välj en äkta aktiv förvaltare. Det finns nyckeltal som tex active share, tracking error och informationskvot som kan hjälpa till

- Du är långsiktig och hoppar inte mellan lösningar

Johan Bynélius är en av Sverige mest framgångsrika kapitalförvaltare och investerare. Med sin investeringsfilosofi CAMP-B har han i aktieportföljen som ligger till grund för förvaltningen av sina egna och sina kunders pengar det senaste decenniet, vida överstigit börsens genomsnitt/index och skapat en årlig avkastning på 22,6%, vilket innebär en 8-dubbling av startkapitalet.

Johan Bynélius är grundare av Fair Investments, ett värdepappersbolag som tillhandahåller finansiell rådgivning och kapitalförvaltning. Han är civilekonom från ekonomlinjen och har en M.B.A -utbildning från affärsskolan I.A.D.E i Madrid. Efter en tidig karriär som entreprenör och managementkonsult har han sedan år 2000 arbetat med investeringar, analyser och kapitalförvaltning för bl.a. Erik Penser Bank och Öhman Kapitalförvaltning och sedan år 2010 i det egna företaget Fair Investments. År 2020 startade han Investmentbolaget CAMP-B och han är även författare till boken med samma namn (CAMP-B).