Centralbankernas elektroniska sedelpressar har gått varma under Coronapandemin. På mindre än ett år har mängden pengar i ekonomin ökat med 14 procent i Sverige och 25 procent i USA. Pengarna har använts för att stötta företagen och hushållen under pandemin. En stor del av pengarna har även letat sig in på tillgångsmarknaderna där de inflaterat aktie- och fastighetspriser. Prisuppgången har öppnat upp ett gap mellan tillgångarnas finansiella värdering och den reala ekonomin. Ett gap som inte kan bestå på lång sikt.

Fredrik N G Andersson Docent vid Ekonomihögskolan, Lunds universitet. Fotograf: Johan Persson

Att den ekonomiska politiken måste ta till extraordinära åtgärder under en kris är inte ovanligt. Alternativet är många gånger värre. Enbart sett till det senaste året är inflateringen av tillgångspriser inte nödvändigtvis ett stort problem. Den expansiva penningpolitiken och de stigande tillgångspriserna är dock inte en företeelse isolerad till de senaste månaderna. Penningpolitiken har varit expansiv sedan den internationella finanskrisen 2008. Redan före pandemin fanns det tydliga tecken på en kraftig tillgångsinflation.

Låga räntor och stigande tillgångspriser är ett globalt fenomen. I Sverige gestaltar sig detta bl a genom kraftigt stigande bostadspriser. Sedan den internationella finanskrisen 2008 har priset på en genomsnittlig bostadsrätt i Sverige nästan fördubblats i relation till hushållens inkomst; från 3,5 gånger inkomsten till 6,5 gånger inkomsten. Prisuppgången är än mer dramatisk om vi ser längre tillbaka. I början av 2000-talet kostade bostadsrätten ungefär 2 gånger så mycket som hushålletens genomsnittliga inkomst.

Det finns flera faktorer som kan förklara prisuppgången. Bostadsbrist, lågt bostadsbyggande och en dåligt fungerande hyresmarknad i storstadsområdena är tre faktorer. Den expansiva penningpolitiken är en fjärde, och kanske den viktigaste, faktorn. Lägre räntor gör det billigare för hushållen att låna pengar. Dess betalningsförmåga när de skall köpa en bostad ökar vilket tillsammans med bostadsbristen får priserna att skjuta i höjden.

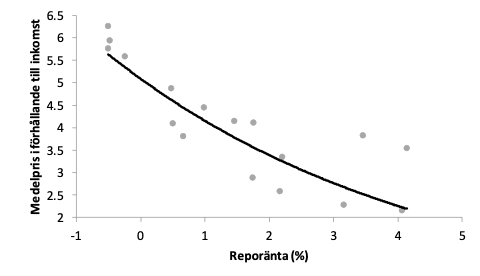

Den dramatiska effekten av Riksbankens styrränta, reporäntan, på bostadspriserna illustreras i Figur 1. För varje procentenheter räntan faller stiger priserna. Effekten av en räntesänkning blir större och större ju närmare räntan närmar sig nollstrecket. En sänkning av reporäntan från 1 procent till 0 procent t ex höjer bostadspriserna med vad som motsvarar en årsinkomst för ett genomsnittligt hushåll. Högre räntor i framtiden skulle få motsatt effekt. Redan vid små räntehöjningar kan vi förvänta oss kraftiga prisfall på bostäder. Något som kommer slå hål många hushålls finanser.

Figur 1: Förhållande mellan Riksbankens styrränta (reporänta) och priset på den genomsnittliga bostadsrätten i förhållande till hushållens inkomst.

Källa: se Andersson och Jonung (2020a).

I takt med att räntorna faller och bostadspriserna trissas upp växer hushållen skuldbörda. Ett genomsnittligt svenskt hushåll har idag skulder som är dubbelt så stora som ett amerikanskt hushåll i förhållande till inkomsten. I motsats till länder som drabbades hårt av den internationella finanskrisen har svenska hushålls skulder ökat och inte minskat sedan 2008.

Den trendmässiga prisuppgången på bostäder och i hushållens skuldsättning ökar riskerna för en framtida ekonomisk kris. Alla finanskriser har sin grund i stigande tillgångspriser som finansieras genom ökad skuldsättning. När priserna slår i taken och börjar falla minskar värdet på hushållens tillgångar medan skulderna består. Då uppstår den ekonomiska krisen. Sverige har under lång tid byggt så stora finansiella obalanser att en kraftig framtida korrigering, kanske t om en större kris, inte går att utesluta.

Kraftigt stigande bostadspriser har haft stora fördelningspolitiska effekter. Äldre hushåll som hade lyckan att köpa sin första bostad före den dramatiska prisuppgången har sett sin förmögenhet växa. De som köpte en genomsnittlig bostadsrätt år 2000 och sedan bott kvar i samma bostad har sett sin förmögenhet tredubblas i relation till inkomsten. Yngre hushåll som hade olyckan att inleda sin bostadskarriär för sent har missgynnats. De tvingas ta på sig stora lån och utsätter sig för stora ekonomiska risker om räntan skulle stiga, bostadsmarknaden skulle krascha, eller arbetslösheten stiga. Yngre hushåll med låga inkomster låses helt ut från bostadsmarknaden.

Ojämlikheten förvärras av Finansinspektionens försök att motverka konsekvenserna av Riksbankens expansiva penningpolitik. För att begränsa uppgången i bostadspriser och skuldsättning har Finansinspektionen infört olika typer av kreditregleringar. Bland åtgärderna finns lånetak och amorteringskrav. Dessa drabbar främst yngre hushåll som står i början av sin bostadskarriär. Hushåll med relativt sett rika föräldrar eller mor- och farföräldrar kan komma runt Finansinspektionens regler genom att dessa hushåll lånar inom familjen. Återigen är det yngre hushåll vars familj inte har liknande ekonomiska resurser som drabbas hårdast. Vi får med andra ord en regressiv och selektiv politik där yngre hushåll och låginkomsttagare drabbas hårdast. På lång sikt är en politik som för med sig så många negativa konsekvenser inte hållbar. Varken ekonomiskt eller politiskt.

Fanns det då ett alternativ till denna politik som fört oss hit? Under senare år har Tina fått en framträdande roll i debatten. Inte minst i den penningpolitiska debatten. Tina står för ”there is no alternative” och används ofta för att motivera en extrem eller ohållbar ekonomisk politik. När goda argument för den förda politiken saknas tas Tina fram för att motivera den förda politiken som oundviklig. I den penningpolitiska debatten är det främst två argument som förts fram; världens centralbanker har fört en expansiv penningpolitik sedan finanskrisen. Sverige, som en liten och öppen ekonomi, har inget alternativ utan måste följa med i denna utveckling. Det har skett strukturella förändringar i ekonomin som driver ned den genomsnittliga räntenivån s k sekulärstagnation. Även här kan Riksbanken bara acceptera läget och följa med i utvecklingen.

Dessa argument missar två viktiga aspekter. För det första, de strukturella förändringarna i ekonomin som kan ha bidragit till en lägre ränta är av allt att döma relativt små. Realräntan före finanskrisen var inte mycket lägre än realräntan under 1990-talet. Centralbankernas expansiva penningpolitik efter 2008 har troligen haft en större inverkan på ränteläget jämfört med de strukturella förändringarna. För det andra, Riksbanken har inte enbart följt med i den internationella utvecklingen de har gått ett steg längre. Inte minst när penningpolitiken sätts i relation till den nationella ekonomin.

Låga räntor och kvantitativa lättnader, d v s centralbanks köp av olika typer av värdepapper, är en extrem form av krispolitik. Det var i samband med finanskrisen och den europeiska skuldkrisen som Federal Reserve och den Europeiska Centralbanken tog till dessa verktyg. Här skiljer sig Sverige från mönstret. Riksbanken införde negativ ränta och inledde kvantitativa lättnader mitt under konjunkturuppgången 2015, inte i en krissituation. Redan året före, 2014, hade svensk arbetsmarknad visat sin styrka, genom att sätta ett sysselsättningsrekord. Inte sedan slutet av 1980-talet hade en så hög andel av den inrikes födda befolkningen haft ett jobb som det året. En ekonomi som slår sysselsättningsrekord är inte i kris. Sverige fick krispolitik utan kris.

Varför blev det så? Svaret finns delvis i Riksbankens inflationsmål. När inflationsmålet infördes 1993 hade Sverige gått igenom en längre period av hög inflation i konsumentpriser. Inflationsmålet skapade ett ankare som hjälpte till att pressa tillbaka inflationstakten. Inflationsmålet hade även ett större syfte. Inflationstakten i konsumentpriser var på den tiden högt korrelerad med den inhemska konjunkturen. Under högkonjunktur var inflationen hög och under lågkonjunktur var inflationen låg. Genom att fokusera på inflationen och stabilisera den runt ett siffersatt mål kunde Riksbanken samtidigt stabilisera konjunkturen.

Sedan dess har världen förändrats. Ekonomin har bl a globaliserats och digitaliserats. Det påverkar ekonomins funktionssätt. Riksbanken har inte längre samma inflytande över de inhemska konsumentpriserna som på 1990-talet. De bestäms i allt högre grad av internationella faktorer. Inflationstakten i konsumentpriser är därmed inte längre en lika bra indikator över den inhemska konjunkturen.

Under 2010-tal har Sverige haft låg konsumentprisinflation, inte minst p g a de ekonomiska problemen i euroområdet. Samtidigt har tillväxten varit god, arbetsmarknaden relativt stark och inflationen i tillgångspriserna hög. I linje med logiken i Riksbankens inflationsmål har penningpolitiken efterhand blivit allt mer expansiv trots den goda ekonomin i jakten på några tiondelars högre konsumentprisinflation trots styrkan i ekonomin. Inflationstakten har knappt rört på sig trots den expansiva politiken. Däremot har bostadspriserna och skuldsättningen skenat iväg. Eftersom bostadsmarknaden i huvudsak är en inhemsk marknad påverkas denna direkt av Riksbankens penningpolitik medan konsumentpriserna effekterna på konsumentprisinflationen begränsas av internationella faktorer. Eftersom tillgångsinflation inte ingår i Riksbankens inflationsmått har prisuppgången på bostäder kunnat fortgå.

Hade Riksbanken kunnat välja en annan väg? Tvingade inflationsmålet Riksbanken att bedriva en expansiv penningpolitik i högkonjunktur trots de negativa effekterna på den finansiella stabiliteten? Enligt Riksbankslagen skall Riksbanken upprätthålla ett fast penningvärde. Vad som menas med ett fast penningvärde anges inte av lagen. Förarbetena diskuterar frågan och föreslår någon form av inflationsmål. Någon precisering av hur inflationsmålet bör utformas anges inte eftersom ”[d]et är inte lämpligt att i lag fastställa en särskild nivå för tillåten prisökningstakt eller att ange storleken på ett eventuellt toleransintervall. En sådan precisering skulle bli alltför inflexibel och innebära att Riksbanken inte ges tillräckligt utrymme att anpassa målet till nya omständigheter”

(Proposition 1997/98:40, s52).

Förarbetena öppnar alltså upp för att Riksbanken kan anpassa inflationsmålet efter nya omständigheter. Riksbanken har utnyttjat denna möjlighet vid tre tillfällen för att avskaffa det s k toleransintervallet, införa ett variationsband samt ändra det prisindex de använder för att mäta inflationen från konsumentprisindex till konsumentprisindex med fast ränta. Riksbanken har på eget bevåg avstått från att utnyttja möjligheten att sänka inflationsmålet eller införa ett bredare toleransintervall för att motverka de växande finansiella obalanserna på bostadsmarknaden.

Varför anpassas inte lagen efter nya omständigheter när möjligheten finns? Det är en komplex fråga, men en del av svaret kan vi eventuellt finna i den ekonomiska historien. De första stegen mot en modern penningpolitik togs under guldmyntfoten under slutet av 1800-talet. Sedan dess har målen och medlen för penningpolitiken utvecklats och förändrats flera gånger. Förändringsprocessen har inte varit enkel. Varje reform har mötts av stort motstånd. Först i samband med större ekonomiska kriser har det funnits utrymme för nytänkande. Enkelt uttryckt kan utvecklingen av penningpolitiken beskrivas med hjälp av följande modell. I samband en kris moderniseras penningpolitiken. De första åren efter krisen fungerar den nya penningpolitiken väl och bidrar till ekonomisk stabilitet. Efterhand som det ekonomiska landskapet förändras föråldras penningpolitiken och den får allt svårare att uppnå sina mål. Trots det förblir politiken oförändrad. Den föråldrade penningpolitiken har bidragit till att bygga upp ekonomiska obalanser som skapar en kris eller förvärrar nästa kris. När krisen kommer skapas de politiska förutsättningarna för att reformera penningpolitiken och så börjar vi om igen.

Senare års utveckling visar tydligt att dagens penningpolitik med ett ensidigt fokus på ett inflationsmål mätt med konsumentprisindex är föråldrad och i behov av reformer. Avsaknaden av reformer skapar obalanser i ekonomin vilket i värsta fall kan leda till en ny kris med stora ekonomiska, sociala och politiska konsekvenser. Tyvärr ser vi få tecken till förändring. Förra årets offentliga utredning om förutsättningarna för framtidens penningpolitik var ett stort misslyckande. Utredningen utredde varken hur förutsättningarna för penningpolitiken förändrats sedan 1990-talet eller kom med förslag på reformer. Penningpolitiken lär köra på i samma fotspår som tidigare fram till nästa ekonomiska kris. När en sådan kommer går inte att förutspå. Allt vi vet är att nya kriser kommer. Vi vet inte när, vi vet inte hur, men de kommer. En sådan kris kan bli startskottet för en välbehövlig modernisering av penningpolitiken.

Fredrik N G Andersson är docent i nationalekonomi vid Lunds universitet. Han forskar på hållbar ekonomisk politik samt hur kriser påverkar samhället.

Fredrik N G Andersson

Docent i nationalekonomi

Ekonomihögskolan vid Lunds universitet.