Auriant Mining producerar guld i två gruvor, en i Tardan-regionen och en i Solcocon. Bolaget har även licenser för att producera guld i ytterligare två gruvor. Gruvan i Solcocon är 100% outsourcad. Bolaget har även en ny anläggning vid Tardan som startade sin produktion nu i November. Utöver dessa tillgångar, investerade Auriant 7.2musd i CIL-anläggningen under de första 9 månaderna 2019.

Auriant har sedan 2016 fått bära bördan av ett lägre guldpris samt en hög skuldsättning. Under 2017 påbörjades dessutom byggandet av den nya CIL-anläggningen, som finansierats genom nyemissioner och nya lån. År av förluster, utspädning av aktiestocken och högre skulder har tryckt ned aktiekursen till nivåer som plötsligt ser intressanta ut, framförallt i ljuset av bolagets framtida potential.

Trots bolagets kärva kassa och dess stora kortfristiga såväl som långfristiga skulder, har Auriant Mining hela tiden kunnat finansiera sin verksamhet genom sitt kassaflöde. Det ska dessutom sägas att 35musd av de långfristiga skulderna samt 2.2musd av de kortfristiga skulderna är tagna av Golden Impala. Ett bolag som kontrolleras av Preston Haskell, som i sin tur är huvudägare av Auriant Mining med sina 51%.

Preston Haskells utlåning till Auriant utgör ca 50% av bolagets totala långfristiga skulder. Eftersom han själv är huvudägare blir situationen med bolagets skuldsättning mindre dyster.

Auriant Mining ökade sin guldproduktion under de första 9 månaderna 2019 med 79% jämfört med de första 9 månaderna 2018. Vidare visade produktionen tillväxt under varje kvartal jämfört med motsvarande kvartal 2018. Dessutom ökade bolagets intäkter från försäljning av guld med 88% till 20.8musd under de första 9 månaderna 2019. Det blir ännu mer intressant när man beaktar det faktum att bolagets realiserade guldpris vid försäljning, låg 5% lägre än nivån guldpriset befinner sig på idag.

481kg guld har producerats under de första 9 månaderna och bolaget räknar med ytterligare ca 270kg under Q4.

Q2 2019 levererade Auriant en omsättning/per aktie om 0.63kr mot 0.36 Q2 2018. Vidare levererades en vinst om 0.02kr mot -0.37kr. Detta var det första vinstkvartalet sedan Q4 2017, men ännu mer intressant blir det när man studerar Q3 2019 som kan komma att bli en officiell vändpunkt för bolaget. Här levererade bolaget en omsättning om 0.96kr/per aktie mot 0.49 Q3 2018. Auriants vinst under Q3 var 0.12kr mot -0.15kr.

Både omsättningen och vinsten var den bästa sedan Q4 2017. Och dessa resultat levererades alltså innan den nya CIL-anläggningen för Tardangruvan var satt i produktion.

Betraktar man Q3 som uthålligt skulle 0.12kr*4=0.48kr per år innebära ett P/E tal om 7. Bara här finns det utrymme för multipelexpansion under en uppåttrend där vi ser att guld- och silverbolag under goda tider kan värderas upp mot ett P/E tal om 20. Vi ser dock hur Auriant kommer kunna slå ett årsresultat om 0.48kr under 2020 och 2021 av tre anledningar:

Dels så tror vi på ett fortsatt uppåttrendande guldpris under 2020. Vidare ser vi hur Auriants produktion kommer kunna öka avsevärt med en ny anläggning klar. Bolaget själva kommunicerar att man kommer kunna producera 2 ton guld de kommande åren, alltså 1250kg mer än de 750kg som 2019 väntas landa på. Utöver det äts för närvarande stora delar av omsättning upp av räntekostnader, som kommer minska i takt med att skulder betalas av när full produktion kan äga rum.

Nu finns det naturligtvis, som alltid, risk för att caset inte bär frukt. Bolaget opererar i Ryssland vilket alltid kan innebära oförutsedda risker. Auriant är även som bekant kraftigt skuldsatta vilket ofrånkomligen innebär en risk, oavsett hur vi vrider och vänder på det. Och bolaget sysslar med guldproduktion, vilket innebär en risk av att guldpriset kan rasa, och gruvor kan få oförutsedda problem med sin produktion. Risker finns det alltså gott om.

Men den avsevärda potentiella uppsidan väger enligt vår mening upp för de potentiella risker vi kan utgöra i caset, givet att man strukturerar ett köp korrekt. Här kommer därför lite teknisk analys:

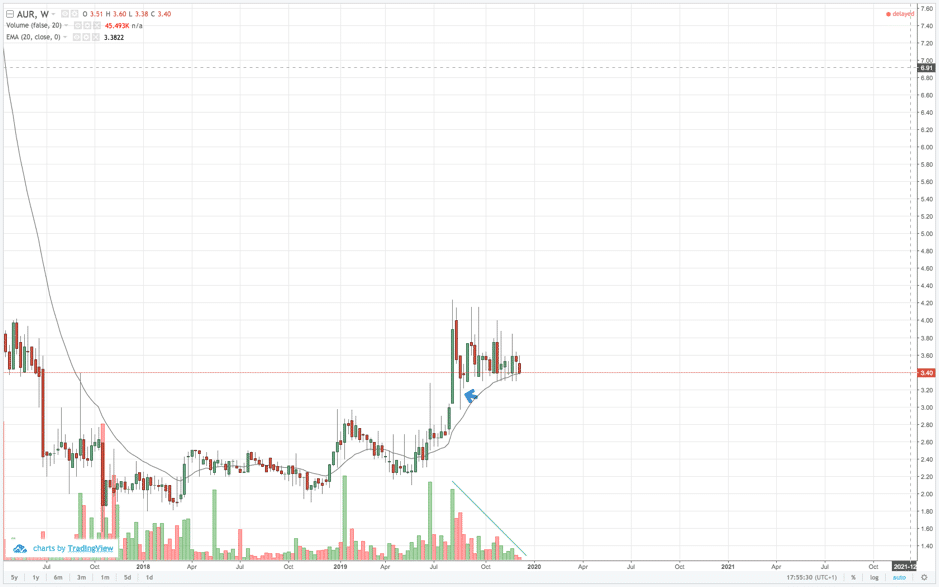

Veckograf: Pris: 3.4kr 11/12-19

Här ser vi hur en breakout från tidigare nivåer ägde rum i slutet av Juli gemensamt med många andra guldbolag. Sedan dess har vi sett hur volym och pris trendat ned vilket är positivt då säljarna börjar försvinna.

Vidare ser vi hur priset har respekterat EMA 20 sedan oktober med återkommande test (intra-vecka) under för att stänga ovanför. Vi håller det som troligt att ordentligt test kommer under EMA 20 likt en sådan candle som pilen pekar mot. Antingen kan man skala in i tradet genom att ta en mindre position nu med stop-loss under ema 20, annars väntar man på en squeeze ned och tar position på stängning över ema 20.

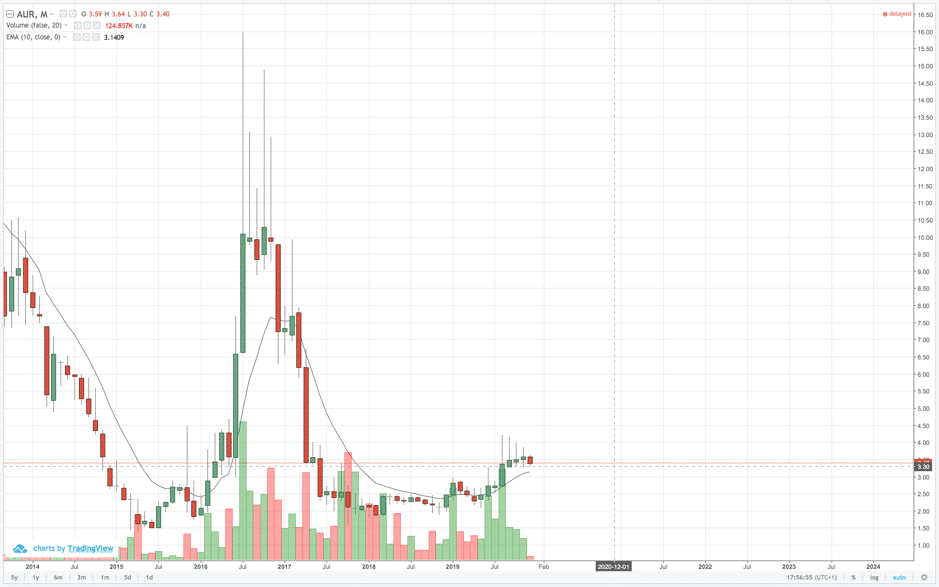

Månadsgraf: Pris: 3.4kr 11/12-19

Månadsgrafen visar ännu tydligare hur trenden nu vänt till uppsidan. EMA 10 på månadsbasis kan mycket väl komma att bli ett mer långsiktigt test likt det som ägde rum 2016 innan den uppgången. Det är dock viktigt att poängtera att uppgången 2016 inte är en referenspunkt för analysen.

Grafer hämtade från TradingView