Vi skrev vår första artikel om guldbolaget Auriant Mining redan den 11/12-2019. För ett år sedan benämnde vi Q3 2019 som en potentiell vändpunkt för aktien, bolaget hade då nyligen kommit igång med produktionen för sin nya CIL-anläggning och levererat en kvartalsvinst om 0.12kr per aktie.

Där och då resonerade vi kring att bolagets dåvarande kvartalsvinst om 0.12kr x 4 = 0.48kr skulle innebära ett P/E tal om 7. Vi nämnde då att det även skulle finnas utrymme för en multipelexpansion med en sådan vinsttrend. Därutöver lade vi även fram tankarna till varför vi bedömde att bolaget skulle kunna slå ett årsresultat om 0.48kr.

Vi bedömde att Auriant Mining var ett lågt värderat bolag som skulle gynnas av fortsatt ökad produktion och av en ny långsiktig uppåttrend som precis inletts i guld.

Två rätt, ett fel

Hittills kan vi konstatera att vi fick rätt på två punkter och fel på en. Produktionsökningen har varit imponerande och guldpriset har stigit, den förväntade multipelexpansionen har däremot lämnat övrigt att önska.

Ökad guldproduktion

Guldproduktionen för de första 9 månaderna under 2020 är 755kg, en ökning med 57% jämfört med motsvarande period under 2019. Vidare kan vi konstatera att bolaget levererade en vinst per aktie om 0.57kr för Q1, för Q2 blev vinsten 0.28kr, den senaste kvartals vinsten blev 0.26kr. För de första 9 månaderna under 2020 har Auriant alltså levererat 1.11kr i vinst per aktie. Om vi till och med räknar på att Q4 landar på 0kr skulle detta innebära ett P/E tal om 5.22.

Aktien toppade gemensamt med guldpriset nu under sommaren och hade då gått upp 111% sedan vår första artikel skrevs. Aktien är sedan dess ned 19.5% men fortfarande upp 70% sedan den 11/12-2019.

Den uteblivna multipelexpansionen, eller den låga värderingen, beroende på hur man vill uttrycka det, kan bero på en rad olika faktorer:

- Till att börja med producerar Auriant Mining sitt guld i Ryssland, utöver det faktum att landet kantas av korruption föreligger även politiska risker i form av landets odemokratiska och emellanåt volatila styre.

- Därutöver domineras fortfarande balansräkningen av stora skulder. Det ska dock sägas att Golden Impala, som kontrolleras av Auriants storägare, står som långivare för stora delar av bolagets lån. Auriant har idag dessutom en kassa om 13.2 MSEK, att jämföra med 1.3 MSEK de hade att visa upp för ett år sedan.

- Sist men inte minst så har guldpriset som vi nämnde tidigare gått svagt sedan sommaren.

Den sistnämnda punkten leder oss till guldpriset som Auriant inte har någon makt över.Auriant Minings aktiepris styrs däremot till en stor del av guldpriset. På samma sätt som de flesta aktier faller när börsen går ned så faller de flesta guldaktier med ned när guldpriset går ned.

Guldpriset

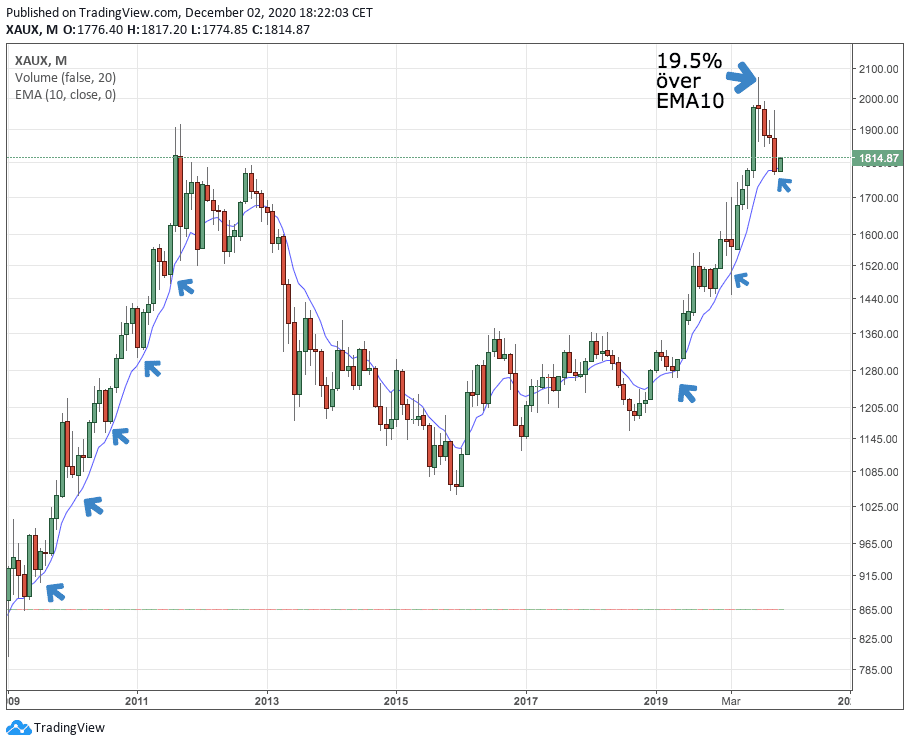

För att slippa glida in på hur guldpriset styrs av dollarn som i sin tur styrs av räntan och finanspolitiken med mycket annat, kan vi istället konstatera att det finns klimat med bättre och sämre risk/reward situationer. För att illustrera detta kommer därför en månadsgraf för guldpriset här:

Det vi ser är hur priset vid sin senaste uppåt trend som pågick fram till 2011, vid återkommande tillfällen framgångsrikt testade EMA10 för att sedan fortsätta upp. Varje gång kursen var ohållbart högt över EMA10 såg vi istället en mean reversion ned mot EMA10. Under 2019 inleddes en ny uppåt trend där kursen hittills respekterat EMA 10, en gång under 2019, en gång under 2020 och en gång alldeles nyligen.

Vi ser även hur kursen under sommaren försökte fortsätta sin uppåt trend efter att ha noterat en ny all time high. Detta skedde dock i en kontext av att kursen befann sig som mest 19.5% över EMA10, inte en optimal risk/reward situation med andra ord. Guldpriset har däremot idag en betydligt bättre risk/reward situation. Dels sammanfaller testet av EMA10 med ett långsiktigt återtest av tillgångens tidigare all time high. Dessutom går guld nu in i en historiskt säsongsmässigt stark period.

Om vi med detta i behåll har som gör ett antagande att guldpriset kommer stanna på nuvarande nivåer, kan vi då åter gå tillbaka till Auriant Mining. Resterande text baseras alltså på ett antagande om att guldpriset hålls omkring dessa nivåer eller högre.

Framtidsutsikter

Om vi även lämnar en eventuell multipelexpansion helt utanför ekvationen och bara fokuserar på bolagets framtida vinstpotential så ser vi många intressanta faktorer som kan lägga grund för en sådan:

- Vinsten från Q4 2019, Q1 2020 och Q2 2020 levererades från ett väsentligt lägre genomsnittligt guldpris. Även om vi inte ens ser en produktionsökning de kommande 3 kvartalen borde därför vinsten för kommande kvartal överstiga sina motsvarande kvartal från föregående period tack vare ett högre guldpris. Q1 2020 var ovanligt starkt så vi reserverar oss för Q1 2021 när det ska jämföras med Q1 2020.

- Därefter kan vi gå över till bolagets produktionskapacitet. När vi skrev vår första text 2019 konstaterade vi att bolaget själva kommunicerat att de kommer kunna producera 2 ton guld per år de kommande åren. Bolaget är som bekant uppe i 750kg för året. Om vi utgår från att bolaget, i linje med sitt snitt för 2020, lyckas producera 250kg guld under Q4, och vi sedan gör ett konservativt antagande om att 2 ton guld är ohållbart och istället tänker oss 1.25 ton per år framåt så vore det fortfarande en produktionsökning med 25%. En sådan produktionsökning skulle innebära att mer guld säljs till ett högre genomsnittligt guldpris.

- Sist men inte minst har Auriants totala skulder minskat med 213,7 MSEK sedan Q3 2019. Därutöver meddelade bolaget i oktober att de har har omförhandlat delar av sina kvarstående lån till mer fördelaktiga villkor. Bolaget kommer sannolikt fortsätta betala av på sina skulder och detta spiller i sådana fall ned i bottom line genom lägre räntekostnader.

Potentiell vinsttillväxt

Om ett sådant scenario inträffar lämnas det utrymme för en fin vinsttillväxt i Auriant Mining. Och då har vi alltså inte räknat på ett stigande guldpris som sätter ett nytt all time high, vi har heller inte räknat på de 2 ton som bolaget självt tidigare kommunicerat kring, och med detta i beaktning har vi utgått från att återbetalningen av skulder kommer ta sin tid.

Om vi istället för ett ögonblick leker med ett alternativt scenario där guldpriset fortsätter upp, produktionen når 2 ton guld och amorteringen går fortare, kanske till och med Auriant Mining, trots sina risker, kan få till en multipelexpansion.

Skulle det förstnämnda scenariot inträffa så motiveras enligt vår mening ett högre aktiepris, skulle däremot det sistnämnda scenariot inträffa så vågar vi nästan kalla det för en objektiv garanti att aktiekursen stiger väsentligt från dessa nivåer.

Vad som är uppenbart med Auriant Mining är att det finns många variabler som kan påverka utfallet, det finns mycket som kan gå rätt, det finns också mycket som kan gå fel.

Framtidsspaning

Om vi avslutar där vi började, med ett perspektiv på ett år framåt i tiden, ser vi att Auriant kan leverera en fin avkastning. Detta hänger dock, precis som denna artikels skribent vill förtydliga ännu en gång, på att en rad olika antaganden håller.

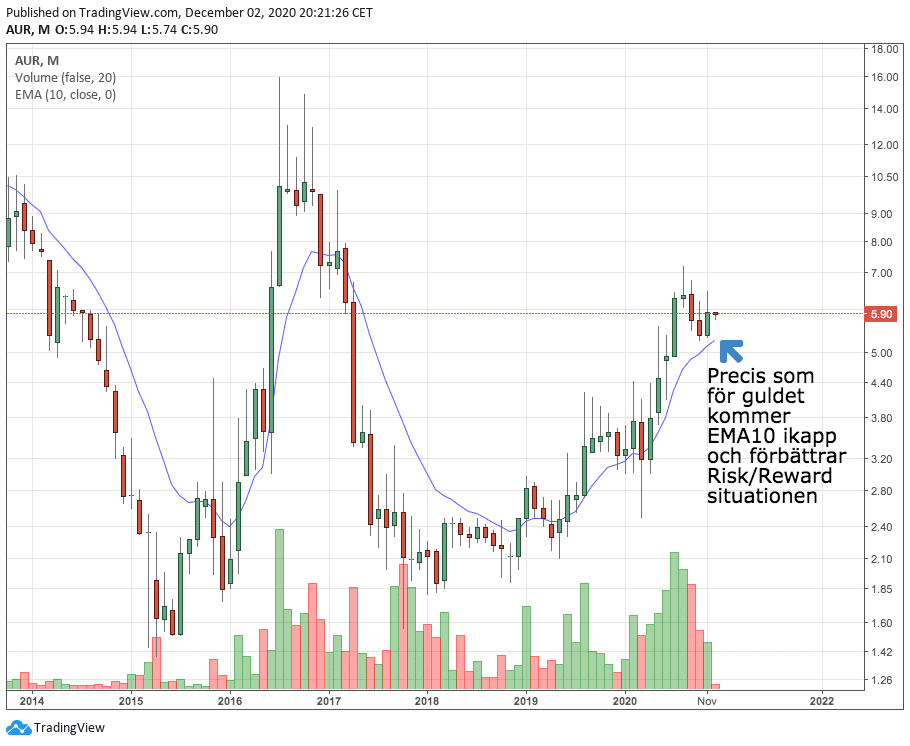

Guldpriset får inte inleda en långsiktig nedåt trend, korruptionen i Ryssland får inte härska för mycket och det politiska klimatet i Ryssland får gärna vara någorlunda stabilt. Med totala skulder om 727,7 MSEK finns det nämligen inte mycket utrymme för sämre klimat. Vi låter er väga den potentiella uppsidan mot de ofrånkomliga risker som finns med detta case och lämnar er med en månadsgraf för Auriant Mining.