Den 9/11-2019 publicerade Ecoptimist den första artikeln om Enquest. Det brittiska olje- och gasbolaget har sedan dess gjort en hackig resa på börsen, med ordentligt momentum uppåt under de senaste veckorna. Idag, den 8/01-2020, går Barclays ut med en köprekommendation för aktien och sätter en riktkurs på 4,90kr. Aktien står för närvarande strax över 2,90kr.

Barclays sätter ny riktkurs 4,9kr

Sedan vi publicerade vår analys om Enquest har även oljepriset tagit fart, vilket såklart genererar stark effekt för aktien. Dock bör vi ha i åtanke att fundamentet i bolaget ser väldigt bra ut även vid ett oljepris om $60. Med stökigheter i Iran och mellanöstern har priset tagit fart, och det reflekteras i kursen.

Styrka trots fallande oljepris

Något som verkligen sticker ut är dock hur oljepriset föll hektiskt under gårdagen, men Enquest trots detta visar styrka och stiger med 6%+ under eftermiddagen.Det tyder på stort intresse i aktien, och antagligen en del nya ögon som riktats mot den sedan rekommendationen från Barclays.

Läs trendspaning om olja.

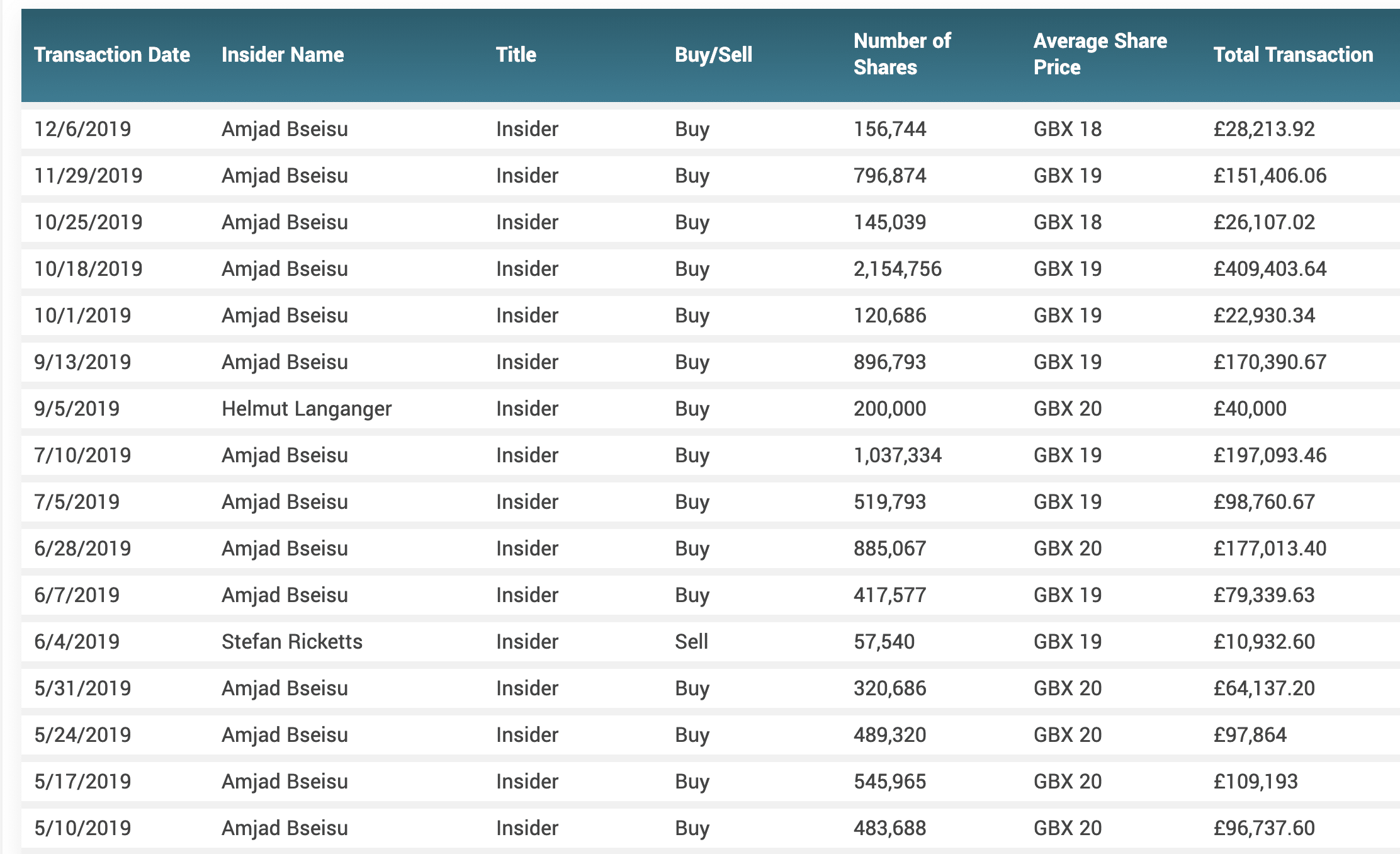

Insiderhandel

Ovan visar den milt sagt hektiska insiderhandel som skett under 2019 från främst VD:n Amjad Bseisu.

För källa: Klicka här.

Tekniskt

Se artiklar om teknisk analys.

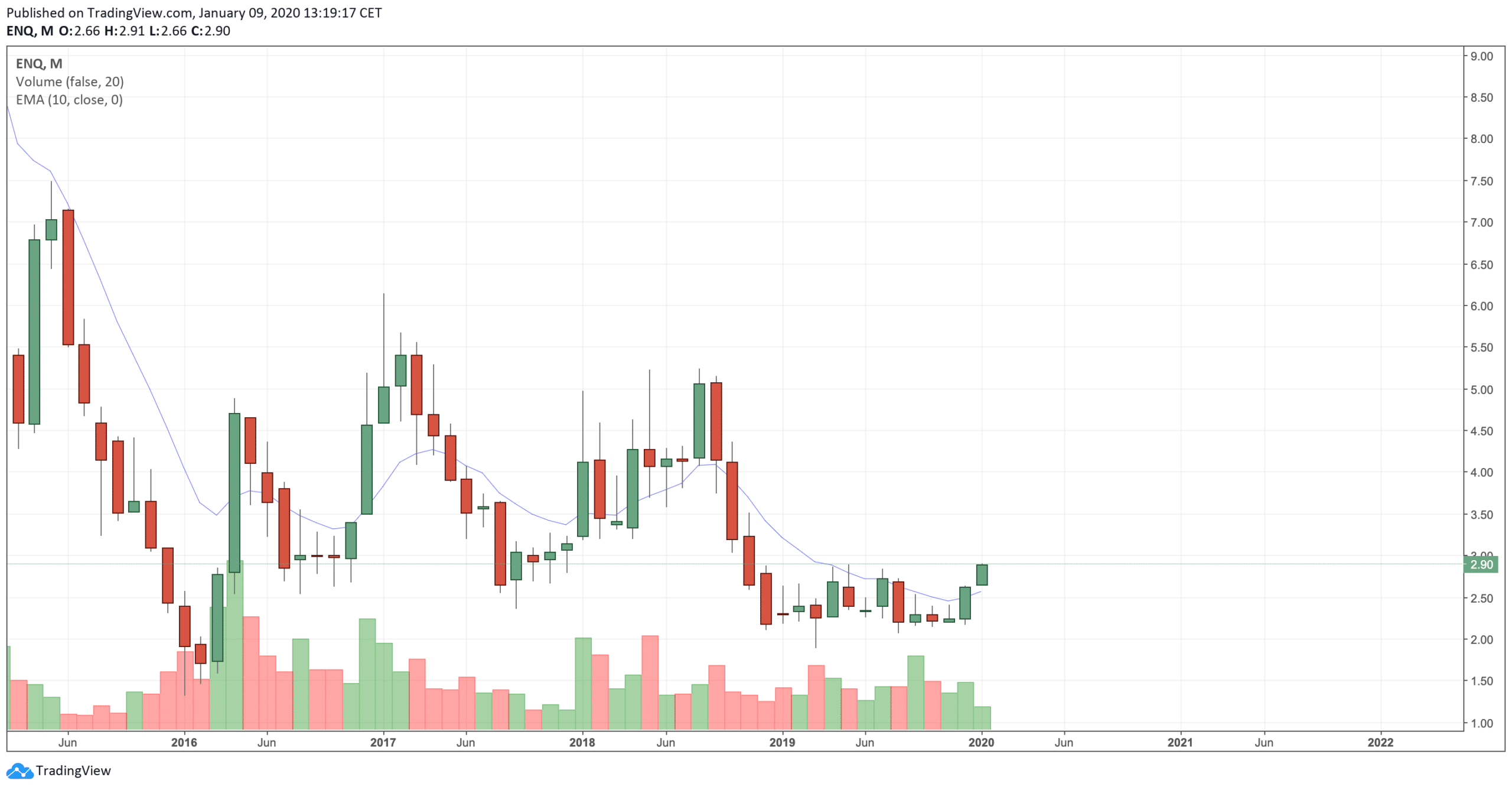

Vad vi ser ovan är hur kursen rör sig månadsvis, och har sedan september 2018 rört sig under EMA10 månader. Dock tar den kraft uppåt under januari 2020, och det känns inte orimligt att Barclays hållit detta under uppsikt. Rekommendation ger uppenbarligen bra effekt, då aktien för närvarande stiger med 6%+ under eftermiddagen idag.

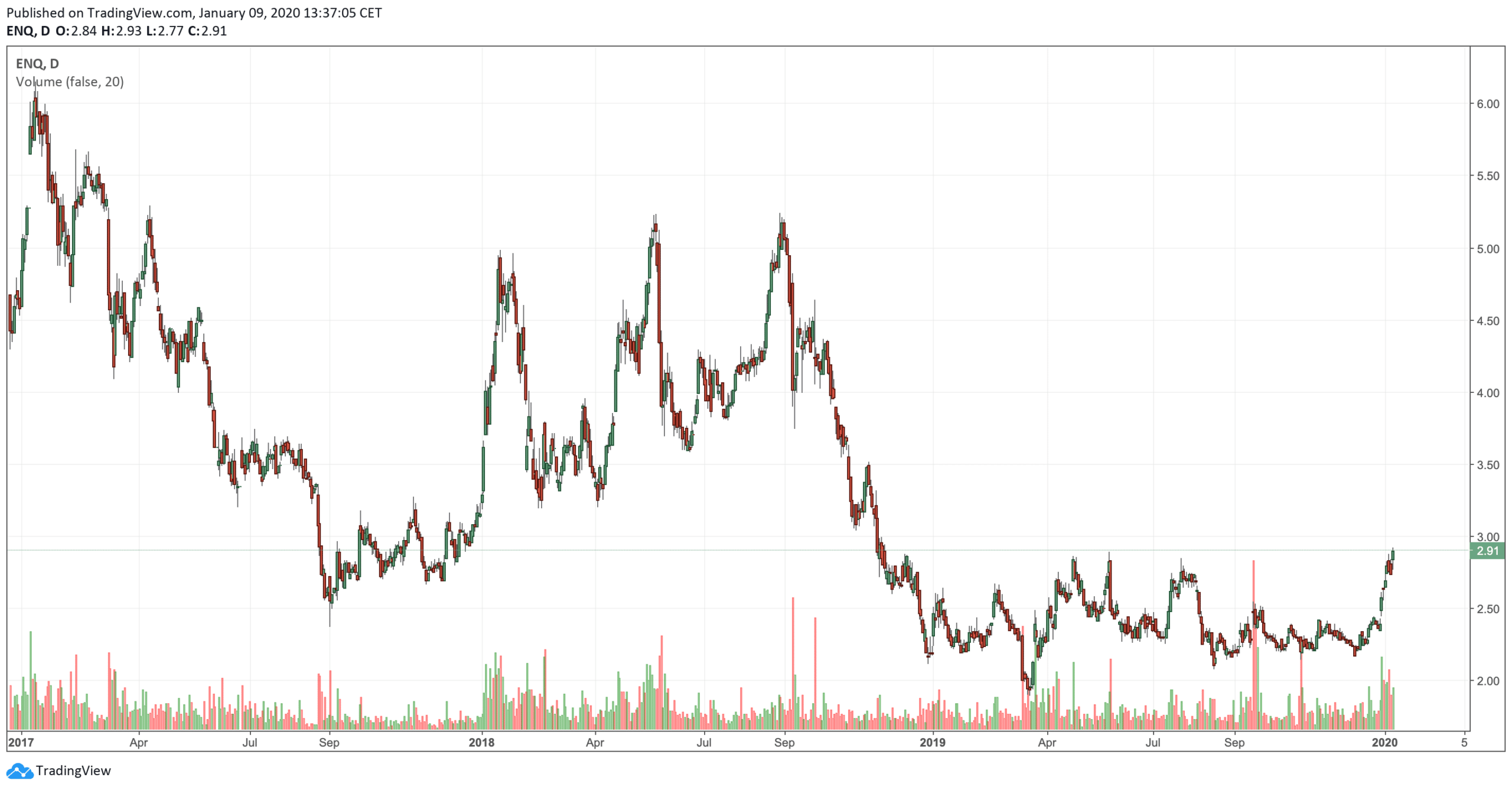

Ovan visar kursen på dagsbasis. Där kan vi se hur aktien för tillfället handlas på högsta nivån sedan hösten 2018.

Grafer hämtade från TradingView

EBITDA-tillväxt

Vi har ett bolag som har momentum i sin EBITDA tillväxt, de har produktionstillväxt de senaste åren, de är ivriga med att få ned sin skuldsättning. Senaste rapporten visade man 20% produktionstillväxt, och att man producerar i övre skiktet av estimat om 63,000-70,000 fat oljeekvivalenter per dag. Utöver det ser vi sedan tidigare visat 11% lägre produktionskostnader, 8% lägre nettoskuld och 12% lägre finansieringskostnader. Enquest betalar större delen av sina högränteskulder i förväg för att få ned räntekostnader.

Vilka risker finns det? Produktionsnedgång/kostnadsökningar – sämre EBITDA än väntat, man tvingas öka skulder/emittera ännu fler aktier. Allt detta skulle trycka ned aktiekursen. Ingenting av detta är ett otänkbart scenario, men i dagsläget upplevs det mindre troligt.

Slutligen finns potentiella bonusar som inte är en del av grundcaset:

- Bolaget guidar för borrningsprogram i västra kraken fältet under 2020 som kan komma att bli framgångsrikt. Man ser även över fler möjligheter för oljeutvinning i Magnus och PM8/Seligi fälten.

- Ett oljepris om 70usd skulle generera ytterligare 60M usd EBITDA enligt Enquest.

Tidigare artiklar

Vi skrev även en trendspaning om olja och våra tankar kring utsikterna, läs den gärna här.

Läs även tidigare analys här.