Zinzino är ett bolag som står på tre pelare. Bolaget äger Bioactive foods som forskar kring, och tar fram hälsoprodukter. Främst i form av olika sorters tabletter och krämer. Zinzino äger även Faun Pharma som står för produktionen. Zinzino är försäljningskanalen för dessa produkter. Man jobbar med direktförsäljning genom att anställa människor som försäljningskonsulter, som på en flexibel basis får jobba efter egna förutsättningar och önskemål.

Försäljning direkt och online

Försäljning sker parallellt med både direktförsäljning och onlineförsäljning. Dels har man anställda som direktsäljer i varje region, men Zinzino har även en global nätbaserad försäljningskanal. Det finns ingen information om hur denna försäljning är fördelad, men intrycket är att direktförsäljningen i dagsläget står för merparten.

För och nackdelar

En nackdel med den här formen av direktförsäljning är att nyförsäljnig kan röra sig om vänner och bekanta, då incitament till säljaren ges för att locka nya köpare. En fördel är att uppstartskostnader begränsas när man ska in på nya marknader.

Vidare ökar potentialen för att sälja online genom att fler och fler får upp ögonen för bolaget och produkterna, Zinzino arbetar aktivt med marknadsföring via en rad olika kanaler för att skapa ytterligare kännedom om produkterna.

Zinzino rider på den globala hälsotrenden som växer överallt. Produkterna som säljs är givetvis testade, och ger enligt dessa bra effekt. Det kan handla om allt från immunförsvaret, till bantningspiller och krämer för bättre hud.

Abonnemang ger långsiktiga kunder

Kunder knyts upp på abonnemang vilket skänker en viss trygghet i ett löpande kassaflöde. Frågan blir om kunder stannar kvar efter avslutad abonnemangstid. Information om detta går inte att finna men det som kan konstateras är att omsättning inte minskat i Sverige, där man varit verksamma längst. Däremot har tillväxttakten i norden minskat, vilket kan tyda på att marknaden har nått sin topp här.

Detta knyter an till resonemanget om direktförsäljning. Tack vare sin flexibla struktur är bolagets affärsmodell skalbar vilket man bevisat genom att att gå in på flertalet nya marknader på kort tid, där effekten varit väldigt lovande.

Tillväxt

Under Q1-Q3 2019 ökade försäljningen i Europa från 55,5mkr (Q1-Q3 2018) till 164,9mkr, alltså 197%. Här utmärker sig länder som Ungern, Polen, Tjeckien och Slovakien men även Tyskland, Österrike, Holland. Likaså ökar försäljningen i Baltikum. Det som är intressant är att Norden stod för 76% av försäljningen under Q1-Q3 2018. Q1-Q3 2019 hade andelen minskat till 57%.

Tillväxt på nya marknader

Förklaring till detta? Övriga Europa ökade sin andel av intäkterna till 32% från de tidigare 13 procenten under de första 9 månaderna 2018. Zinzino är även verksamma i USA där försäljningen står för 3% men bolaget kommunicerar själva ut att man är väldigt ivriga med att få upp den försäljningen ordentligt. Man har tagit in en operativ säljchef och jobbar aktivt på andra fronter med att optimera och förbättra säljet i USA.

Nylanseringar

Vidare lanserades Zinzino i Australien 2018 där försäljningen redan står för 1% av de totala intäkterna. Tiden mellan lansering och ökad försäljning tycks minska för varje ny marknad man går in i. Anledningen enligt bolaget är att man blivit bättre på att optimera processen genom bättre digitala säljverktyg och bättre marknadsföring, genom erfarenheter man hämtat genom andra marknader.

Nya marknader

De första 9 månaderna under 2019 var bolagets omsättning 534mkr. Där stod alltså Norden för 57% (304mkr). I norden (Sverige, Finland, Norge, Danmark och Island) bor ca 27 miljoner invånare. Om vi gör en grov förenkling och leker med tanken att detta är en topp där alltså 27 miljoner invånare kan generera ett sälj om 304 miljoner kronor så innebär detta 11kr per invånare.

Om vi för över denna grova förenkling på Europa och räknar med Polen, Tjeckien, Slovakien, Tyskland, Österrike, hela Baltikum, Holland, Spanien och Rumänien (alltså inte ens alla länder man finns inom i Europa), så skulle 11kr per invånare innebära en total omsättning om 11kr x 237 (antalet miljoner invånare i länderna) =2,6 miljarder. Skattar vi ner det något sett till köpkraft och räknar med 7kr per invånare, är resultatet fortfarande svindlande högt.

Till att börja med är det inte ens säkert att Norden toppat i försäljning, utan den kan mycket väl fortsätta. Sedan är det återigen självklart en stor förenkling att räkna på det här sättet. Men poängen blir att illustrera potentialen i omsättningstillväxt, även på långt större marknader. Och då har vi inte ens berört USA, Australien, Indien, resterande delar av Asien eller andra länder i Europa.

Riskerna med snabba tillväxten

Risker finns med att växa så snabbt som Zinzino gör, kanske byggs ett för stort lager upp, kanske tar det längre tid än väntat innan en marknad går från hög omsättningstillväxt tills den blir lönsam. Zinzino är heller inte ett lågt värderat bolag sett till sina rapporterade vinster från de första 9 månaderna under 2019. Under Q3 gjorde Zinzino en liten förlust som förklarades med större uppstartskostnader men bolaget kommunicerar att detta är under kontroll, och väntas vända under Q4. Både Q1 och Q2 levererade vinst.

Om Zinzino fortsätter växa i samma takt, eller snabbare, på så pass mycket större marknader och även lyckas vara lönsamma, finns en enorm potential. Att bolaget själva kommunicerar ut ett fokus mot kostnadskontroll, optimering via digitalisering och sist men inte minst har en etableringsprocess för nya marknader som hittills fungerat, tyder på att trenden kan fortsätta åt samma håll.

Ägande

Det känns även betryggande att VD:n äger ca 1.5 miljoner aktier, till ett värde av ca 35mkr. Vidare äger produktchefen 65k aktier, CFO:n 45k aktier. Styrelseordföranden har sålt av ca 60k aktier i närtid men om man beaktar det faktum att han sedan tidigare äger 470k aktier blir det inte lika oroväckande. En annan styrelseledamot äger 250k aktier.

Två faktorer som ska bevakas noggrant är om kundfordringar och lageruppbyggnad växer snabbare än omsättningen i framtiden. Detta skulle kunna vara en varningsflagga om att tillväxten inte är hållbar. Hittills har lageruppbyggnaden kunnat förklaras av ett nyligen förvärvat lager i Frankrike. Kundfordringarna minskade under Q3.

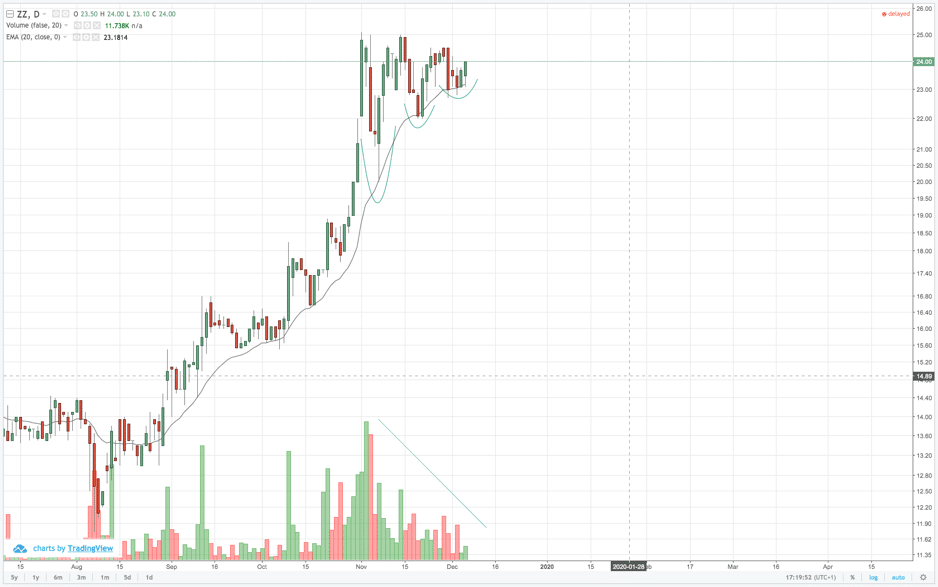

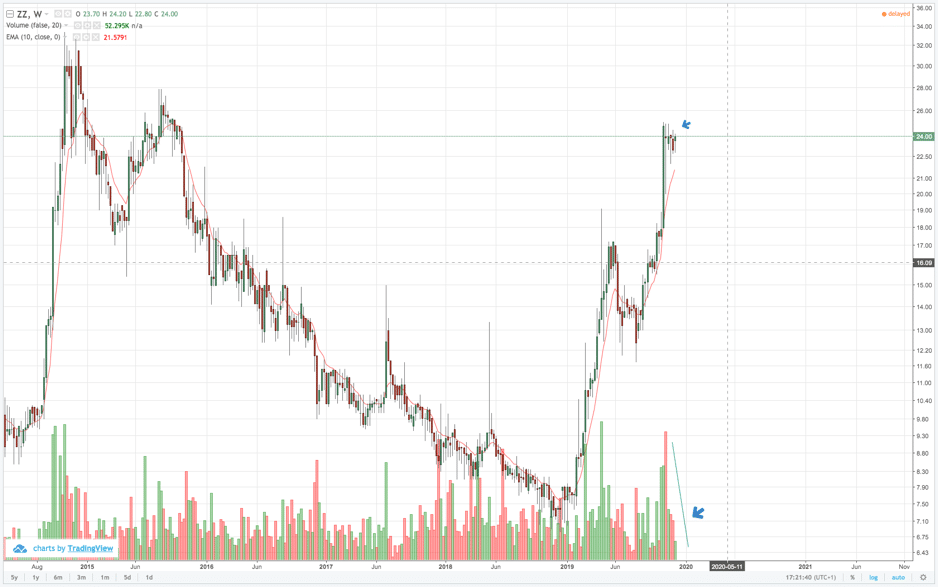

Tekniskt

Dagsgraf: 5/12-19 24kr

Veckograf: 5/12-19 24kr

Grafer hämtade från TradingView