Inwido är leverantör av innovativa, miljöanpassade fönster och dörrar. Företaget har verksamhet i Sverige, Danmark, Finland, Norge, Polen, Storbritannien, Österrike och Irland samt exporterar till ett stort antal länder. Koncernen marknadsför ett 20-tal starka, lokala varumärken som bland annat Elitfönster, SnickarPer, Hajom, Hemmafönster, Outline, Tiivi, Pihla, Diplomat och Sokolka.

Siffror kortfattat

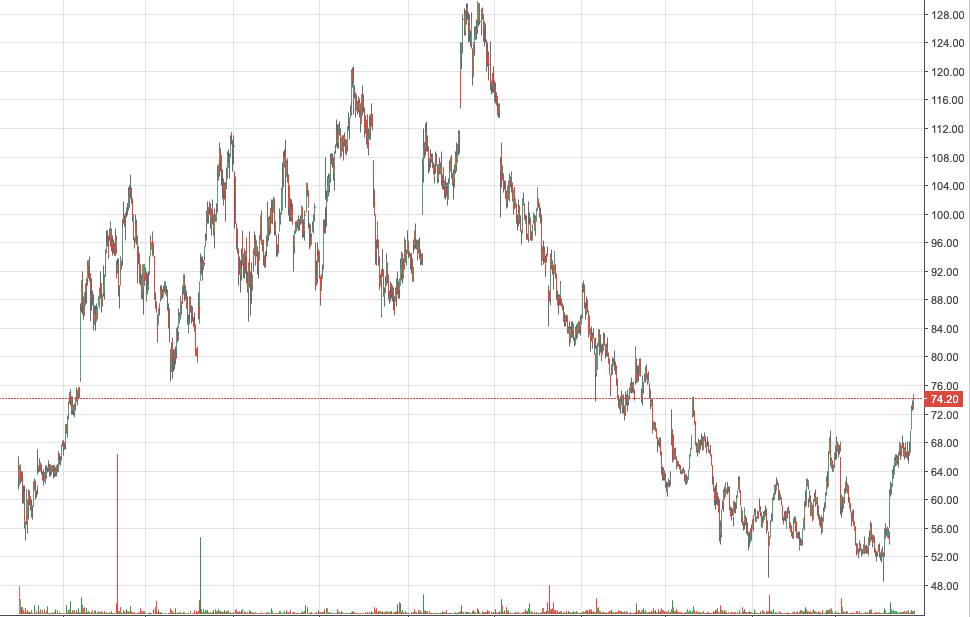

Under 2017/18 sänktes tillväxttempot något, vinstutvecklingen saktade in och börsvärdet har minskat drastiskt.

Eftersom Inwido är ett mycket lönsamt företag, som dessutom har enorma tillgångar, leder den låga aktiekursen till mycket låga nyckeltal

P/E: 9.7

P/B: 1.1

Marknaden har helt prisat in en stagnerande tillväxt, och spår ett börsvärde i vad man antog skulle vara en lågkonjunktur.

Men Inwido fortsätter leverera starka siffror, framförallt har företaget en kassa nästan lika stor som börsvärdet, vilket är otroligt sällsynt.

Grafer hämtade från TradingView

Byggbranschen

Byggbranschen är avtagande, dock har Inwido som företagsidé att supplementära och skapa tillväxt genom uppköp. Eftersom företaget har väldigt mycket kapital skulle de alltså ha goda förutsättningar i en avtagande marknad. Skulle marknaden gå in i lågkonjunktur betyder det att Inwido har väldigt goda möjligheter att öka sin marknadsandel, genom att köpa upp konkurrenter. Därför bör de i vår mening inte påverkas av byggbranschen som bitvis kan se ut att försvagas. Dessutom kan företaget pressa låga priset och gå med förlust utan större risker, på så sätt aggressivt ta konkurrera ut svagare aktörer.

Under hela nedgångsperioden 2017/18 har flera viktiga styrelseledamöter köpt på sig aktier. Inwidos styrelseledamöter äger dock inga större mängder aktier, och även inköpen under kursraset är relativt små jämfört med teckningsrätter osv. Utöver det befinner sig fastighetsbranschen samt byggbranschen i en fas av osäkerhet inför konjunkturläget. Därför råder vi till försiktighet.

Mer om byggbranschen och trenderna inom industrin går att läsa i Branschaktuellt, som på daglig basis uppdaterar med byggnyheter. Byggbranschen är en väldigt stabil pelare för ekonomin allmänt, och har under senare år utgjort en stark tillväxtmotor med fastighetsbyggande, detta mycket tack vare stor inflyttning och låga räntor. Huruvida framtiden har fortsatt tillväxt eller inte i korten är svårt att göra, och hur länge vi kan behålla ränteläget.

Summering av Inwido

Vi har haft blicken länge på Inwido, då faktorer som redan nämnts ovan i denna text, har lockat vårt intresse. Ett starkt börsvärde, lågt P/E-tal och en stabil kassa. Det är också ett bolag med en portfölj full av starka varumärken, och med bra styrka inför mer instabila tider.

Anledningen till att vi skriver om dem nu, är för att de just skjutit över en sedan tidigare kritisk nivå. Aktien rör sig i ett spännande prisintervall ovanför 70kr, och har tagit sig upp en bra bit från botten, och blir därför värd att titta extra noga på. Kan detta ge styrka uppåt, och locka fler ögon mot denna slagpåse till aktie, finns goda chanser för en fortsatt klättring. Vi ser gärna att Inwido håller sig över 70kr, och överväger köp efter noggrann utvärdering.