ÄR DET NYHETER SOM STYR BÖRSEN? ELLER BÖRSEN SOM STYR NYHETER?

I mitt jobb som teknisk analytiker på Carnegie Private Banking studerar jag diagram och jag får ofta frågor om hur jag hanterar nyheter och ekonomisk statistik. Är nyheter en viktig del i min analys eller bortser jag från dessa helt och hållet? I denna artikel ger jag en förklaring till hur jag hanterar exogen information.

-

Johnny Torssell, författare och teknisk analytiker på Carnegie Private Banking

Jag menar att det finns två orsaker till prisförändringar på börsen – inre (endogena) och yttre (exogena) orsaker. Den inre orsaken är den aggregerande psykologin, det vill säga om vi placerare som grupp är optimistiska eller pessimistiska till framtiden. Yttre orsaker kan vara ekonomisk statistik, politiska händelser, naturkatastrofer, sektor- och företagsspecifika nyheter som till exempel rapporter eller nya produkter och så vidare. Jag menar att yttre händelser vanligtvis tolkas i ljuset av den aggregerande psykologin och det är därför som till exempel negativa nyheter inte påverkar börsen nämnvärt i en positiv marknadsfas och positiva nyheter inte får något varaktigt genomslag i en negativ fas. Forskning visar till exempel att när svaga företagsvinster presenteras i en svag marknadsfas så tenderar priset att falla mer än när motsvarande nyheter sker i en positiv marknadsfas. Pessimistiska placerare mottar alltså negativa nyheter mer negativt än optimistiska placerare. Optimistiska placerare mottar däremot positiva företagsvinster mer positivt vid positiva börstrender än negativa börstrender. Det är således inte så enkelt som att positiva nyheter alltid leder till uppgång på börsen och negativa nyheter alltid leder till nedgång, utan nyheterna bör relateras till den börsfas som råder. I tabellen nedan visar jag en generell beskrivning över hur marknaden reagerar på positiva och negativa nyheter beroende på den marknadsfas som råder.

Riktlinjer för nyheter kontra börs

| Upptrend, Fas2 | Topfas, Fas3 | Nedtrend, Fas4 | Bottenfas, Fas1 | |

|

Positiva nyheter |

Positiva nyheter får stort genomslag |

Positiva nyheter får sämre genomslag |

Positiva nyheter kommer bara att få kortsiktigt genomslag, men påverkar inte trenden |

Positiva nyheter börjar få genomslag |

| Negativa nyheter | Negativa nyheter får bara kortsiktigt genomslag, men påverkar inte trenden |

Negativa nyheter börjar få genomslag |

Negativa nyheter får stort genomslag |

Negativa nyheter får mindre genomslag |

Nyheter kan vara intressanta ur flera synvinklar därför att de dels kan tala om för oss vilken marknadsfas vi sannolikt befinner oss i och dels kan ge indikationer på när vi är på väg att lämna en marknadsfas och gå in i en ny fas. Ett exempel får belysa.

I november 2016 var det val i USA och alla experter hade varnat för vad som skulle ske på börserna om Donald Trump skulle vinna. Många experter varnade till och med för ett börsras om Trump blev framröstad som president. Trump vann som bekant valet men istället för ett börsfall reagerade börserna starkt positivt. Jag skickade då ut en analys som sa att reaktionen på denna politiska nyhet var en signal om att psykologin är positiv och att detta är gynnsamt för börsen – som jag trodde skulle gå upp mellan 5 och 10 procent. En månad senare hade Stockholmsbörsen mycket riktigt gått upp med över sex procent. Detta exempel belyser alltså hur vi kan använda en oväntad nyhetsreaktion för att avläsa en börsfas och den psykologi som råder. Det omvända gäller efter en längre tids uppgång. När positiva nyheter inte längre får genomslag kan det vara en indikation på att upptrenden är på väg att försvagas och att det kanske är dags att gå in i en svagare fas, t ex en toppfas.

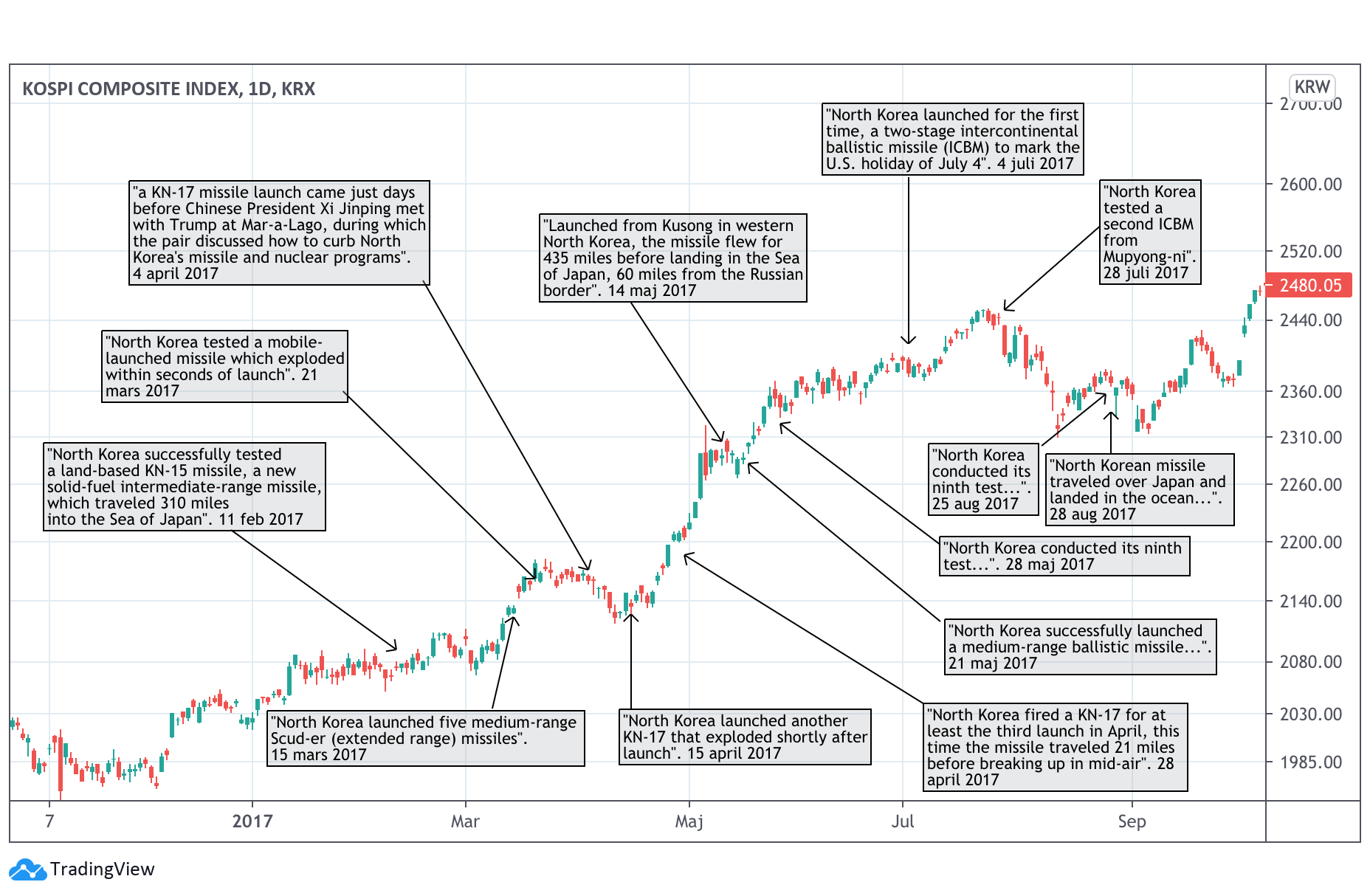

Det är viktigt att känna till att det inte är nyheterna som avgör börstrenden utan att det framförallt är den aggregerande psykologin som avgör börstrenden och hur vi tolkar nyheter. Låt oss titta på ett exempel på hur det kan vara. Låt oss för ett ögonblick leka med tanken att vi är placerare som agerar på den sydkoreanska börsen. Vi har nu av någon märkvärdig anledning blivit ägare till en magisk kristallkula som kan hjälpa oss att se framtidens nyheter. Vi tittar in i kristallkulan och ser en rad otäcka nyheter. Vi kan läsa i kristallkulan att Nordkorea kommer att avfyra minst tretton missiler och den här upptrappningen har skett med ett höjt tonläge från USA och grannarna till Nordkorea. Vi kan läsa att stämningen är minst sagt uppskruvad och vi är på gränsen till ett krig mellan Nordkorea och USA. Här ser vi ett litet urval av de rubriker som vi har sett i vår kristallkula den senaste tiden:

- ”North Korea nuclear crisis: Putin warns of planetary catastrophe…”

- ”US military options on North Korea ‘very ugly’”

- ”North Korea is begging for war…”

- ”Who will win a war between the US and North Korea?”

- ”USA och Sydkorea överens om militärt svar mot Nordkorea”

Hur kommer du att agera som placerare på den sydkoreanska börsen efter att du har läst dessa nyheter? Är du sugen på att köpa aktier? Eller tror du att detta kommer att påverka börsen negativt? Ja, de flesta menar nog att detta är negativt och kommer att leda till fallande kurser. Men titta på diagrammet nedan där vi ser utvecklingen för den sydkoreanska börsen från slutet av 2016 fram till oktober 2017 tillsammans med alla tillfällen när Nordkorea har skjutit iväg en missil under den perioden. Om man skulle dra en slutsats baserad på kausalanalytisk logik så skulle man kunna hävda att krigshandlingar är positivt för börsen. För det är ju faktiskt så att Kospi-index gick upp relativt starkt i takt med Nordkoreas provokationer. Men självklart är det inte så att krig eller krigsinspirerade handlingar skulle vara positivt för börsen utan det finns naturligtvis en annan förklaring – den aggregerande psykologin avgör till stor del börstrenden och hur vi tolkar nyheter.

Bilden är klickbar

Bilden är klickbar

Nyheter kan således också vara ett instrument för att avläsa den aggregerande psykologin. Nu ska vi titta på ett annat intressant exempel på hur vi förklarar olika händelser eller nyheter baserat på den aggregerade psykologin.

Jag skulle vilja börja med att ställa en fråga och läs inte vidare förrän du har besvarat frågan i ditt sinne. Nämligen…

…ÄR ETT SJUNKANDE OLJEPRIS POSITIVT ELLER NEGATIVT FÖR BÖRSEN?

Svaret är att det varierar med placerarnas humör. I arbetet som teknisk analytiker tar jag min utgångspunkt i psykologiska faktorer. Vi återkommer snart till den specifika frågan om oljan, men låt mig först förklara skillnaden mellan en teknisk analys och en analys med en fundamental utgångspunkt. I den tekniska skolan använder vi prisserien som bas för analysen. Ska vi till exempel analysera börsen, tittar vi således på indexutvecklingen och gör vår bedömning av sannolikheterna för den fortsatta trenden. Ett diagram är en grafisk illustration av den aggregerande psykologin. Tonvikten ligger alltså vid endogena (inre) orsaker. Vid en analys med fundamental ansats utgår man däremot från en eller flera exogena (utifrån kommande) variabler, och antar att det finns en korrelation mellan den slutsats man drar och det man egentligen avser att analysera. Ett exempel får belysa. Den som till exempel analyserar verkstadsföretaget Volvo tittar kanske på lastbilsförsäljningen i t ex USA och drar utifrån detta slutsatser om sannolikheterna för den kommande prisutvecklingen för aktien. Svagheten i detta tillvägagångssätt är att utrymmet för felkällor är större. Dels kan prognosen i sig visa sig felaktig, vilket den förstås också kan vara i den tekniska analysen, men dessutom kan korrelationen vara satt ur spel. Så här kan det gå till. Följande uttalande gjorde en aktiestrateg i en stor svensk affärstidning: ”Vi tror att oljan ska ned och därför är vi positiva till börsen”. Prognosen för oljan visade sig vara korrekt, oljan föll mycket riktigt, men strategen fick ändå fel i nästa steg – eftersom börsen inte gick upp utan ner. Korrelationen mellan oljan och börsen visade sig inte längre råda. Nu kommer svaret på den fråga jag ställde. Hur vi tror att oljepriset påverkar börsen beror på vilken psykologisk börsfas marknaden befinner sig i. När vi är positiva till framtiden, och börsen är i upptrend, tolkar vi ibland till och med negativa variabler som något positivt. Låt oss bena ut problemet mellan oljepris och börs i kombination med börsens upp- och nedgångsfaser. När vi är aggregerat optimistiska och börsen noteras i upptrend är både en uppgång och en nedgång i oljan positivt. Så här kan det t ex låta:

”Ett stigande oljepris är en indikation på att tillväxten i ekonomin är bra, vilket är positivt för börsen.”

”Ett fallande oljepris är positivt för ekonomin då konsumenten får mer i plånboken och inflationsförväntningarna faller. Detta är positivt för börsen.”

När vi är optimistiska är alltså både ett stigande och ett fallande oljepris positivt. När vi istället är aggregerat pessimistiska och börsen noteras i nedtrend är både en uppgång och en nedgång i oljan negativt. Så här kan det t ex låta:

”Ett stigande oljepris är negativt för ekonomin då det hämmar tillväxten eftersom konsumenten får mindre över i plånboken. Detta är negativt för börsen.”

”Ett fallande oljepris är negativt därför att det är en indikation på att tillväxten i ekonomin bromsar in, vilket är negativt för börsen.”

Det finns alltså inget entydigt sätt att tolka positiva och negativa nyheter eftersom känslor har en tendens att kamouflera sig som logiska argument, det vill säga vi anpassar vår argumentation till den psykologi som för närvarande råder. Svaret på den fråga som vi inledningsvis ställde är således att ett fallande oljepris uppfattas som positivt för börsen om vi aggregerat är positiva och negativt om vi istället är aggregerat negativa. Vi är kanske inte så rationella som vi själva så gärna vill tro och det är just detta som den rationella placeraren kan utnyttja till sin fördel.

Denna text är inspirerad av boken DIY DAO.

Johnny Torssell

Författare och teknisk analytiker på Carnegie Private Banking